Sind sie noch Supplier oder schon Ecosystem Driver? Die MIT-Forscherin Stephanie Woerner hat vier Modelle entwickelt, mit denen Unternehmen sich für die Zukunft rüsten können.

Wie schaut das Unternehmen der Zukunft aus? Dieser Frage widmet sich die MIT-Wissenschaftlerin Stephanie Woerner bei ihrem Talk auf der MIT Europe Conference, die am 27. und 28. März in Wien stattfindet.

Gemeinsam mit ihrem Kollegen Peter Weill begann Woerner im Jahr 2012, an der besagten Thematik zu forschen. Dazu führten die beiden Forscher Gespräche mit 144 CIOs und leiteten daraus zwei Dimensionen ab, die derzeit die Transformationsprozesse in Unternehmen maßgeblich bestimmen.

MIT-Wissenschaftlerin Stephanie Woerner zu Besuch in Wien. (c) Stefan Mey

Erstens geht es um die Frage, wie gut die Unternehmen die Endkonsumenten kennen: Was motiviert sie, das Produkt zu kaufen? Welches Problem wollen sie mit dem Produkt lösen? Zweitens kristallisiert sich heraus, dass Unternehmen ihre Geschäftsmodelle ändern. Technologie ermöglicht ihnen, mit mehr potenziellen Kunden zu interagieren – zugleich brauchen sie aber auch neue Partner, um die verschiedenen Bedürfnisse besser befriedigen zu können. „Die Entwicklung geht somit von klassischen Wertschöpfungsketten hin zu neuen Ökosystemen“, sagt Woerner.

Vom Supplier zum Ecosystem Driver

Das mag noch ein wenig abstrakt klingen – aus eben diesen beiden Dimensionen hat Woerner aber vier unterschiedliche Geschäftsmodelle abgeleitet, die mit Beispielen aus der echten Geschäftswelt illustriert werden.

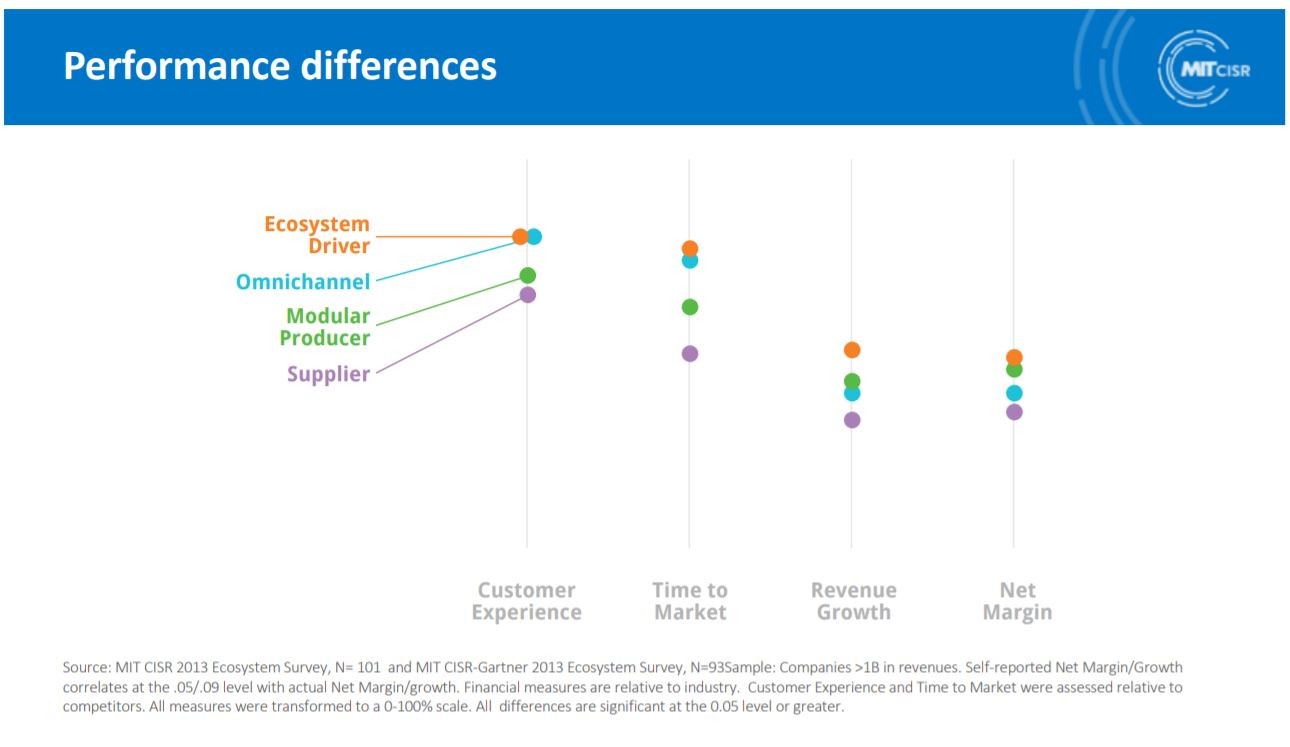

Erstens wäre da der „Supplier“: Ein Lieferant, der Produkte bereitstellt, aber wenig mit dem Endkunden in Kontakt tritt und daher auch wenig über ihn weiß. Als Beispiel nennt sie zum Beispiel Procter&Gamble, welche zwar mit Pampers und Tide bekannte Marken liefern, diese aber nur in geringen Mengen selbst verkaufen. „Manche dieser Unternehmen versuchen, den Kunden besser kennen zu lernen“, sagt Woerner: P&G zum Beispiel verkauft Windeln via Pampers.com.

Als zweites Modell nennt Woerner „Omnichannel“: Hierunter fällt der Einzelhandel, sowie diverse Banken. Sie lösen die Probleme ihrer Kunden und kennen sie daher besser als der Supplier. Dabei sammeln sie Daten und sind gezwungen, immer mehr Kanäle zu bedienen – online ebenso wie offline.

Das dritte Modell ist der „Modular Producer“. In diese Kategorie fällt zum Beispiel PayPal. Der Modular Producer stellt Lösungen bereit, der technologieunabhängig in jedes Ökosystem integriert werden kann. „Dabei geht es nicht nur um digitale Lösungen“, sagt Woerner: Auch zum Beispiel Whitelabel-Kundenbindungssysteme für Hotelketten fallen in diese Kategorie. Die Ertragsmodelle variieren hier und verlangen den Unternehmen viel Experimentierfreude ab: Abo-Modelle und API-Lizenzierungen fallen zum Beispiel darunter.

Das vierte Modell schließlich ist das, zu dem laut Woerner „jedes Unternehmen gerne gehören würde, wenn es könnte“: Der „Ecosystem Driver“. Beispiele hierfür sind Amazon oder WeChat. Es handelt sich dabei um Plattformen, die Kundenprobleme lösen, als eine Art Mittelmann agieren und manchmal sogar direkte Konkurrenten integrieren, um für den Endkunden attraktiver zu sein.

Welches Modell ist das Beste für mich?

Manager mögen sich nun fragen: Welches Modell ist das Beste für mein Unternehmen? Laut Woerner ist es durchaus üblich, dass Betriebe sich wandeln und verschiedene Modelle durchlaufen. Für österreichischen KMU aus dem Supplier-Segment sei es zum Beispiel auch überlegenswert, Kern-Zielgruppen zu identifizieren und für diese als Ökosystem-Anbieter aufzutreten.

In einer Langzeitanalyse haben die Wissenschaftler jedenfalls bemerkt, dass sich von 2013 bis 2017 die Anzahl der vorhandenen Omnichannel-Unternehmen fast verdoppelte, während die Modular Producer und die Ecosystem Driver deutlich weniger wurden.

Laut Woerner ist dies darauf zurück zu führen, dass vor allem im Bereich der Ecosystem Driver ein starker Konkurrenzkampf herrscht. Bei den Modular-Produzenten wiederum glaubt sie, dass sie zahlenmäßig in den kommenden Jahren wieder zunehmen werden, sobald die Geschäftsmodelle ausgereift sind.

Zugleich hat sie jedoch analysiert, wie die Unternehmen bei KPIs wie Markteinführungszeit, Margen und Wachstum performen – und in all diesen Bereichen zeigt sich, dass die Ecosystem Driver das große Los gezogen haben.

Es gibt also kein Patentrezept dafür, welches Business Model sich in Zukunft durchsetzen wird – das hängt von der individuellen Situation der Unternehmen ab, also etwa von eigenen Wettbewerbsvorteilen, Ressourcen und dem Grad der Digitalisierung. Auch die Frage des Führungsstils spielt hier eine große Rolle – etwa, wie technologieaffin der Vorstand ist. Und, auch das ist wichtig: Bei aller Innovation darf nicht darauf vergessen werden, dass auch das Alltagsgeschäft effizient sein muss, sagt Woerner abschließend.

KI in Afrika: Eigene Spielregeln statt Nachzügler-Markt

Datenströme, Trainingsarbeit und digitale Aufmerksamkeit flossen jahrelang selbstverständlich zu den großen Tech- und KI-Zentren in den USA und China. Europa diskutiert derweil Regulierung und Eigenständigkeit – und übersieht dabei einen Raum, in dem KI längst eigene Dynamiken entfaltet: Afrika. Abseits der bekannten Achsen entsteht dort kein reiner Nachzüglermarkt, sondern ein vielschichtiges KI-Ökosystem, das mit lokalen Lösungen, politischen Strategien und wachsender Infrastruktur – trotz bleibender Hürden – zunehmend eigene Spielregeln definiert.

KI in Afrika: Eigene Spielregeln statt Nachzügler-Markt

Datenströme, Trainingsarbeit und digitale Aufmerksamkeit flossen jahrelang selbstverständlich zu den großen Tech- und KI-Zentren in den USA und China. Europa diskutiert derweil Regulierung und Eigenständigkeit – und übersieht dabei einen Raum, in dem KI längst eigene Dynamiken entfaltet: Afrika. Abseits der bekannten Achsen entsteht dort kein reiner Nachzüglermarkt, sondern ein vielschichtiges KI-Ökosystem, das mit lokalen Lösungen, politischen Strategien und wachsender Infrastruktur – trotz bleibender Hürden – zunehmend eigene Spielregeln definiert.

Dieser Text ist zuerst im brutkasten-Printmagazin von Mai 2026 „Die nächste Stufe“ erschienen. Eine Download-Möglichkeit des gesamten Magazins findet sich am Ende dieses Artikels.

Der Fokus im österreichischen KI-Diskurs ist meist auf die AI-Mächte in Übersee und im Osten beschränkt. Dabei wäre ein Blick zum Nachbarkontinent im Süden bemerkenswert und würde Möglichkeiten für die heimische Innovationsszene bieten.

Afrika ist gesamtkontinental schwer zu fassen, dennoch lässt sich festhalten: Die KI-Entwicklung befindet sich hier in einer Phase vergleichbar mit dem unerwarteten Boom der Telekommunikation und des mobilen Bezahlens in den frühen 2000er-Jahren.

Das ist auch die Analogie von Kwame Odame-Darkwah, Consultant des Distributed AI Research Institute (DAIR) und Fellow des International Strategy Forum (ISF), einer von Eric und Wendy Schmidt gegründeten globalen Fellowship an der Schnittstelle von Technologie, Geopolitik und Demokratie: „Ein bekanntes Beispiel aus der frühen Mobilfunkära zeigt, wie schwierig es ist, die Verbreitung neuer digitaler Infrastrukturen linear vorherzusagen. Anfang der 80er-Jahre wurde das Potenzial von Mobiltelefonie deutlich unterschätzt. Afrika wurde später zu einem der stärksten Gegenbeispiele zu solchen Annahmen; nicht, weil der Kontinent einfach bestehende Modelle kopierte, sondern weil mobile Netze, Mobile Money, digitale Durchdringung und finanzielle Inklusion eigene Leapfrogging-Dynamiken entwickelten. Beim Roll-out von KI sehen wir heute eine ähnliche Möglichkeit. Der Ausgangspunkt ist infrastrukturell herausfordernd, aber das Wachstum kann sehr schnell kommen, wenn die Technologie reale lokale Probleme löst“, sagt Odame-Darkwah.

Kwame Odame-Darkwah | Foto bereitgestellt

Afrika umfasst 55 Länder mit diversen Entwicklungsständen. Faktoren wie der Zugang zu Elektrizität beeinflussen Industrialisierung und Automatisierungsmöglichkeiten weiterhin. „Andererseits merkt man im Austausch mit Regierungsvertretern und Akteuren aus dem Privatsektor eine große Begeisterung. Diese wollen von bloßem Enthusiasmus zu konkretem Handeln übergehen“, so Odame-Darkwah.

OpenAI und Anthropic in Afrika

Auf staatlicher Ebene entstehen Partnerschaften mit lokalen wie internationalen Unternehmen. OpenAI etwa hat eine starke Präsenz bei afrikanischen Regierungen und bietet Zugangsstufen wie „Lower-Cost-Access“ für Studierende in Schwellenländern. Anthropic arbeitet mit der Regierung von Ruanda zusammen, um KI-Systeme in das Bildungssystem zu integrieren.

„Eine übergreifende kontinentale KI-Strategie wird von der Afrikanischen Union vorangetrieben, die mit der ‚Agenda 2063‘ verknüpft ist“, erklärt Odame-Darkwah. Diese Strategie zielt auf Wohlstand, Einheit und nachhaltiges Wachstum bis 2063. „Auch im Privatsektor entstehen zunehmend sogenannte Talent-Hubs.“

Afrika zwischen individuellem Handeln und Kontinental-Agenda

Während Europa auf eine einheitliche Herangehensweise setzt, kristallisiert sich in Afrika eine Mischform heraus: eine kontinentale Strategie als Rahmen, ergänzt durch nationale Ansätze. „Ein weiteres Beispiel ist der südafrikanische Entwurf einer nationalen KI-Policy, der auf mehr als drei Jahren gesellschaftlicher Konsultation basiert“, erklärt Odame-Darkwah. „Er steht im Einklang mit der Strategie der Afrikanischen Union, ist aber zugleich auf die spezifischen Bedürfnisse Südafrikas zugeschnitten. Auch Ghana hat inzwischen seine nationale KI-Strategie vorgestellt.“

Zentrales Thema ist die Datensouveränität. Afrikanische Datensätze sind in globalen KI-Modellen unterrepräsentiert; gleichzeitig wollen Regierungen Ausbeutung verhindern. „Afrikanische Regierungen machen nun Souveränitätsansprüche geltend, indem sie Gesetze erlassen, die sicherstellen, dass einheimische Datensätze nicht ausgebeutet werden. Sie verlangen beispielsweise, dass Daten von lokalen Bankkunden auch in Rechenzentren innerhalb des Landes verbleiben“, so Odame-Darkwah.

Wunsch nach Unabhängigkeit

Initiativen wie die „Africa’s AI Factory“ des Telekom-Milliardärs Strive Masiyiwa zielen auf lokale Rechenzentren und GPU-Infrastruktur. Auch Startups mischen mit: Terra aus Nigeria baut eine KI-gestützte nationale Verteidigungsinfrastruktur auf und konnte prominente Backer aus dem Silicon Valley gewinnen.

Die im Juli 2024 verabschiedete „Continental Artificial Intelligence Strategy“ der Afrikanischen Union sowie ergänzende Initiativen positionieren KI gezielt als Treiber sozioökonomischen Fortschritts: durch massive Investitionen, lokale Expertise, digitale Infrastruktur und afrikanische Datensätze – um technologische Abhängigkeiten zu vermeiden und ethisch fundierte Governance-Strukturen zu etablieren.

60-Milliarden-AI-Fonds

Verstärkt wird dies durch die „Africa Declaration on Artificial Intelligence“ und einen geplanten Africa AI Fund von rund 60 Milliarden US-Dollar, die explizit das Leitprinzip „KI mit Afrika, durch Afrika und für Afrika“ verfolgen, wie Carnegie Europe im September 2025 beschrieb. Laut dem „Daily Africa AI Intelligence Report“ von April 2026 ergänzt das Africa AI Policy Lab diesen Ansatz, indem es eine „Dekolonisierung der KI“ vorantreibt und kontextspezifische, auf afrikanischen Werten wie Ubuntu basierende Regulierungsmodelle entwickelt.

Codeswitching

Doch wo liegen die größten Hebel im Alltag? Unter anderem in der Sprache: Viele Menschen wachsen zweisprachig auf und wechseln fließend zwischen Amtssprache (Englisch, Französisch) und lokaler Sprache – eine Art „Codeswitching“.

Odame-Darkwah dazu: „Der gemeinsame Nenner ist der Zugang zu KI-Modellen in lokaler Sprache, die den Kontext nicht nur auf Englisch oder Französisch, sondern in den indigenen Sprachen des Kontinents verstehen. Wenn man KI-Agenten hat, die darauf trainiert sind, Menschen etwa über WhatsApp in einer lokalen Sprache zu antworten, kann man seine Dienstleistungen massiv ausbauen.“

Emerging Markets im Fokus

Deepali Nangia, Speedinvest-Partner Emerging Markets Fintech und „EIF Empowering Equity“-Mentor, wuchs in Indien auf und kennt die Dynamik von Schwellenmärkten. Sie baut den Bereich Emerging Markets bei Speedinvest auf, mit Fokus auf Afrika.

Deepali Nangia | Foto bereitgestellt

Die afrikanischen Portfoliounternehmen setzen laut ihr verstärkt KI ein – für Kreditwürdigkeitsprüfungen, Forderungsmanagement, Automatisierung. „Zum Beispiel nutzt unser Portfoliounternehmen Leta, eine Logistiksoftware-Firma in Kenia, KI zur Optimierung von Fahrzeugauslastung und Fahrereinsatz und trainiert seine Modelle anschließend anhand von Dispatcher-Feedback weiter“, erklärt Nangia. „Außerdem wird KI eingesetzt, um Bestellungen für Lieferungen, die per E-Mail oder in anderen Formaten eingehen, in Echtzeit zu erfassen, wodurch die manuelle Eingabe reduziert wird.“

Zu wenig grundlegende KI-Technologie

Agnes Aistleitner Kisuule indes ging 2019 nach Uganda. Sie bemerkte Fintech-Aktivität, aber zu wenig Early-Stage-Kapital. Mit Selma Ribica gründete sie 2022 First Circle Capital. Unterstützt wurde sie u. a. von Michael Ströck (Calm/Storm Ventures), PSPDFKit-Gründer Peter Steinberger, Hermann Futter und Oskar Obereder.

„Wenn man heute auf afrikanische Märkte blickt, zeigen sich spannende Entwicklungen vor allem in Ländern wie Südafrika, Ägypten und Marokko sowie punktuell in Subsahara-Afrika“, sagt sie. „Allerdings gibt es insgesamt noch zu wenig Aktivitäten und vor allem deutlich weniger Kapital als in Europa. Was derzeit aufgebaut wird, ist häufig weniger fundamental; viele Startups arbeiten eher mit sogenannten ‚LLM Wrappers‘ – also Anwendungen auf bestehenden Modellen – statt an grundlegender KI-Technologie.“

Regulierung sei oft schwach oder schwer umzusetzen. „Ein wichtiger Grund ist, dass es oft an technischem Wissen und Kapazitäten fehlt. KI spielt in politischen Diskussionen noch keine große Rolle und Regeln werden deshalb häufig nicht durchgesetzt. Oft wird KI einfach laufen gelassen.“ Es gebe Ausnahmen, etwa Kenia, wo ein Datenerfassungsprojekt zum Schutz von Identitäten gestoppt wurde. „Aus afrikanischer Sicht wirkt Europa teilweise überreguliert, während KI in Afrika eher als Chance gesehen wird, besonders wegen der jungen Bevölkerung.“

Kleiner Markt, globales Mindset

Aistleitner Kisuule weiter: „Vor allem im Fintech-Bereich gibt es Investitionen; andere Bereiche sind weniger entwickelt. KI-Tools wie Claude können lokalen Startups helfen, weil die Kosten sinken und der Einstieg leichter wird. Auch Chinas Einfluss wächst, obwohl chinesische KI wegen Sprachproblemen noch weniger genutzt wird. Die Konkurrenz zwischen China und den USA ist aber deutlich spürbar.“

Agnes Aistleitner Kisuule | (c) First Circle Capital

Nangia ergänzt: „In der Regel muss Regulierung mit der Innovation Schritt halten, denn Unternehmer warten auf niemanden. Eine leichte Regulierung ist kurzfristig hilfreich, um schnell zu entwickeln und zu iterieren.“ Langfristig brauche es Compliance, Leitplanken und Datenschutz – auch für Folgefinanzierungen. „Einige afrikanische Märkte arbeiten deshalb derzeit an KI-Gesetzen und -Rahmenwerken, darunter Kenia, Ruanda, Ägypten, Nigeria und andere.“

Es bestehe digitale Abhängigkeit; lokale Infrastruktur und stabile Energieversorgung seien nötig. „Rechenzentrum-Infrastrukturen sind kapitalintensiv und müssen finanziert werden. Hinzu kommt die Koordination über verschiedene Rechtsräume hinweg sowie die Sicherstellung hochwertiger, strukturierter Daten für das Training von Modellen. Veränderungen kommen – aber angesichts des Umfangs und der erforderlichen Investitionen wird es Zeit brauchen, diese digitale Abhängigkeit zu reduzieren“, so Nangia.

Folgen für Österreich

Mit all diesen unterschiedlichen Entwicklungen im afrikanischen KI-Sektor im Hinterkopf stellt sich die Frage, was das für die österreichische Innovationsszene bedeutet und welche Chancen sich für die heimische Startup-Welt erschließen lassen.

Odame-Darkwah sieht klare Ansatzpunkte: „Es gibt das Gesundheitswesen, die Bildung, die Landwirtschaft – das sind die Kerndienstleistungen, auf die jeder Bürger angewiesen ist. Die Bereitstellung dieser Dienste über mobile Netzwerke ist eine großartige Möglichkeit für Zusammenarbeit. Generell gibt es in fast allen afrikanischen Branchen die Chance, Werte zu schaffen. Man trifft auf Regierungen, die so viel wie möglich digitalisieren wollen, und auf eine digital sehr versierte Bevölkerung.“

Der Bericht „Global VCs Entering African AI Markets“ von „aireports.africa“ (Juni 2025) zeigt einen deutlichen Aufschwung: Obwohl diese Summe nur ein Prozent der globalen KI-Investitionen 2022/23 war, flossen rund 641 Millionen US-Dollar in über 100 Deals. Sequoia Capital, Andreessen Horowitz, Microsoft, Google und IBM steigen verstärkt ein. Im Zentrum: Fintech, Agtech, Healthtech. Dabei bleiben jedoch strukturelle Hürden bestehen, etwa der Frühphasen-Fokus, fehlende Cloud-Infrastruktur, und eine unklare Regulierung; zudem gehen nur rund zwei Prozent des Kapitals an von Frauen geführte Startups.

Afrika unter prüfenden Blicken

Nangia verweist an dieser Stelle auf Unternehmen wie Moove, LemFi oder Taptap Send, die weit über Afrika hinaus skalieren. „Manche unserer europäischen Portfolio-Unternehmen prüfen Afrika als potenziellen Wachstumsmarkt. Wir erwarten, dass sich dieser Trend verstärkt, da Schwellenmärkte nicht länger ignoriert werden können. Es gibt noch andere Wege der Zusammenarbeit mit Europa jenseits von Kapital: Wir bringen jahrelanges Skalierungs-Know-how und Erfahrung ein und unterstützen Gründer sowie Fonds.“ Mit dem Micro GP Summit in Wien bringt Speedinvest etwa Erst- und Zweitfondsmanager weltweit zusammen.

Afrika blickt auf große Märkte, aber …

Für Aistleitner Kisuule hingegen können kleinere europäische Märkte wie Österreich in Afrika perspektivisch tatsächlich eine wichtige Rolle spielen; aktuell sei diese aber noch begrenzt, warnt sie. Hohe Markteintrittskosten, begrenzte Rechenkapazitäten in vielen afrikanischen Märkten sowie die noch frühe Entwicklungsphase zahlreicher Ökosysteme stellen heute zentrale Herausforderungen dar.

„In den nächsten zehn Jahren könnte sich dies allerdings ändern“, sagt sie. Südafrika sei weit entwickelt, besonders in Healthtech. Fintech bleibe der spannendste Sektor. Chancen für österreichische Startups sieht sie bei Prozessautomatisierung, Analytics und Enabler-Technologien.

„Die Regulierung wird sich kurzfristig nicht grundlegend verändern, während die Dynamik auf der Innovationsseite hoch ist“, fasst Aistleitner Kisuule zusammen. „Insgesamt ist es aber noch ‚too soon to say‘, wie sich das Kräfteverhältnis langfristig entwickeln wird. Zugespitzt gesagt spricht aktuell vieles dafür, stärker auf die Innovationsgeschwindigkeit afrikanischer Märkte zu setzen als auf europäische Regulierungskompetenz.“

Aktuelle Nachrichten zu Startups, den neuesten Innovationen und politischen Entscheidungen zur Digitalisierung direkt in dein Postfach. Wähle aus unserer breiten Palette an Newslettern den passenden für dich.