Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Der deutsche Versicherungs-Gigant Allianz bringt mit Heymoney, einer Marke des hauseigenen "Startups" Iconic Finance, schon bald eine Multi-Banking-App auf den Markt. Die Plattform, die dank PSD2 möglich wird, ist als Angriff sowohl auf die etablierten Banken als auch auf Challenger wie N26 zu werten.

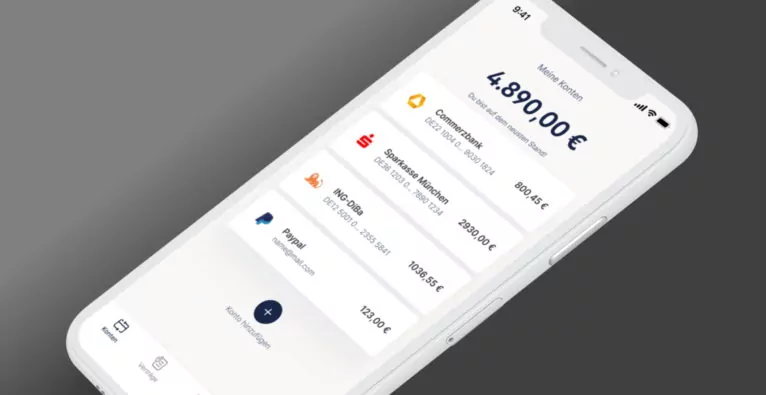

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten. Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Möglich wird das umfassende Service, das – kurzum – seinen Job besser machen soll als die unzähligen Einzel-Apps der Branche(n), durch die Umsetzung der PSD2-Richtlinie der EU. Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen. Die Multi-Banking-App soll die diversen Kontobewegungen und -stände und weitere Informationen der Kunden nicht nur abbilden. Sie soll ihnen helfen, ihre Finanzen zu “optimieren”. Sprich: Heymoney fungiert gleichzeitig indirekt auch als eine Art Vergleichsportal für die Produkte, die man bereits nutzt – auch wenn Bernd Storm von diesem Begriff gegenüber dem Handelsblatt dezidiert nichts wissen will.

Kampf um die Customer Journey

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann also durchaus als Rundumschlag gegen die gesamte Branche gewertet werden. Den etablierten Banken nimmt man damit die Customer Journey ab und legt indirekt die Schwächen ihres Angebots offen. Das hat einen weiteren Effekt: Will man später mit einer eigenen Online-Bank starten, fällt es verhältnismäßig leicht, die ohnehin schon ongeboardeten Heymoney-Kunden von der Konkurrenz abzuwerben.

Heymoney als Konkurrenz zu N26 und Revolut?

Gleichzeitig setzt man den aufstrebenden Challenger-Banken wie N26 und Revolut – wenn die Versprechungen sich als richtig erweisen – ein in der User Experience zeitgemäßes Angebot entgegen. Gegenüber den Neo-Banken könnte man dann nicht nur mit dem Umfang der Multi-Banking-App punkten, sondern auch damit, dass kein neues Konto eröffnet werden muss. Ob die Rechnung aufgeht, wird sich freilich erst nach dem Launch zeigen.

Connect Day 24: Jetzt anmelden und vom qualitativ hochwertigen Matchmaking profitieren

Der Connect Day 24 wird am 4. Juni in der Wirtschaftskammer Österreich (WKO) im 4. Bezirk über die Bühne gehen. Wir bieten euch einen Überblick, wie Startups, Investor:innen und insbesondere Corporates sowie KMU vom Matchmaking profitieren können.

Connect Day 24: Jetzt anmelden und vom qualitativ hochwertigen Matchmaking profitieren

Der Connect Day 24 wird am 4. Juni in der Wirtschaftskammer Österreich (WKO) im 4. Bezirk über die Bühne gehen. Wir bieten euch einen Überblick, wie Startups, Investor:innen und insbesondere Corporates sowie KMU vom Matchmaking profitieren können.

Die ViennaUP 2024 steht in ihren Startlöchern und damit auch der Connect Day 24, der auch dieses Jahr traditionsgemäß als größte Networking-Veranstaltung des Startup-Festivals am 4. Juni in Wien über die Bühne gehen wird. Zur Größenordnung: Letztes Jahr zählte der Connect Day über 1000 Teilnehmer:innen – darunter 200 Investor:innen. Zudem gab es unter den teilnehmenden Startups, Corporates und Investor:innen über 1500 Matchmaking-Meetings (brutkasten berichtete).

Und auch für dieses Jahr bietet die Austria Wirtschaftsservice GmbH (aws) als Veranstalterin wieder ein umfangreiches Rahmenprogramm, um Startups, Investor:innen und Corporates sowie KMU miteinander zu vernetzen. Im Zentrum stehen unterschiedlichste Formate, die ein qualitativ hochwertiges Matchmaking unter den Teilnehmer:innen ermöglichen.

Der Corporate Reverse Pitch

Traditionsgemäß ist der Corporate Reverse Pitch im Rahmen des Connect Day ein starker Anziehungspunkt für viele Teilnehmer:innen. Das Format wird bereits seit sechs Jahren umgesetzt und hat zahlreiche erfolgreiche Kooperationsprojekte zwischen Startups und Unternehmen initiiert.

Das Besondere: Startups und Corporates begegnen sich durch dieses einzigartige Format auf Augenhöhe. Moritz Weinhofer von aws connect Industry-Startup.Net erläutert den Ablauf: “Beim Corporate-Reverse Pitch tauschen wir die Rollen. Normalerweise präsentieren Startups ihre Company und Lösungen. Beim Corporate-Reverse Pitch hingegen müssen Corporates ihre Lösungen präsentieren, nach denen sie suchen. Im Idealfall entsteht daraus eine Kooperation mit einem Startup”.

So pitchten in den vergangenen Jahren bekannte Unternehmen wie KTM, Hutchison Drei Austria und auch internationale Unternehmen wie SAAB ihre gesuchten Innovationslösungen. Der Corporate Reverse Pitch wird in diesem Jahr von ABA, aws connect Industry-StartUp.Net and EIT Manufacturing ermöglicht.

Zudem tragen zahlreiche weitere Partner zum Connect Day bei. Einer von ihnen ist die Erste Bank. Emanuel Bröderbauer, Head of Marketing Gründer & SME bei der Erste Bank, hebt die Bedeutung der Vernetzung von Corporates, Startups und Investor:innen für den Wirtschaftsstandort Österreich hervor: “Damit Österreich nicht den Anschluss an die großen Wirtschaftsnationen bei der Bewältigung aktueller und zukünftiger Herausforderungen verliert, bedarf es der Stärken etablierter Unternehmen, Startups und Investor:innen. Der Connect Day hilft, diese Kräfte zu bündeln.” Und er merkt an: “Der Connect Day ist eine Veranstaltung mit Mehrwert und daher sind wir als Erste Bank auch heuer wieder gerne als Partner dabei.”

Internationale Startups am Connect Day und B2B-Matchmaking

Neben der Begegnung auf Augenhöhe zeichnet sich Connect Day auch durch seine internationale Ausrichtung aus. So werden am 4. Juni neben heimischen Startups auch zahlreiche internationale Startups ihre Lösungen pitchen. Darunter befinden sich beispielsweise auch Startups aus asiatischen Märkten, die über das GO AUSTRIA Programm des Global Incubator Network (GIN) nach Österreich gebracht werden. Somit erhalten Corporates, Investor:innen und KMU auch einen Überblick über verschiedene Lösungen, die über den “Tellerrand Österreich” hinausreichen.

(c) pollak

Damit Startups, Investor:innen sowie Corporates und KMU Kooperationsmöglichkeiten möglichst effektiv ausloten können, findet auch in diesem Jahr wieder B2B-Matchmaking statt. Neben dem 1:1 On-site-Matchmaking, das pro Session 15 Minuten dauert, bietet die Austria Wirtschaftsservice (aws) auch ein Long-Term-Matchmaking an. So können Teilnehmer:innen sogar nach der Veranstaltung weiter mit Personen in Kontakt treten, die sie eventuell verpasst haben. Das B2B-Matchmaking wird von Enterprise Europe Network und aws Connect ermöglicht.

Zudem findet am 4. Juni auch eine Afterparty statt, die ebenfalls zum Networking genutzt werden kann und von Green Tech Valley Cluster sowie aws Connect gehosted wird.

Tipp: Für das On-Site-Matchmaking bedarf es einer Vorbereitung, um am Event-Tag möglichst viele Kooperationsmöglichkeiten auszuloten. Die Veranstalter bieten hierfür einen übersichtlichen Leitfaden mit allen wichtigen Informationen. Zudem wird den Teilnehmer:innen empfohlen, vorab die b2match-App herunterzuladen, die für iOS und Android zur Verfügung steht.

Wer kann am Connect Day teilnehmen?

Die Zulassung zur Teilnahme am Connect Day 24 steht laut Veranstalter allen offen, die an einer Zusammenarbeit zwischen Startups und Unternehmen interessiert sind. Es gibt jedoch auch gewisse Kriterien zu erfüllen. Der Veranstalter stellt so sicher, dass ein hochwertiges Matchmaking unter den Teilnehmer:innen stattfindet. Hier ein kurzer Überblick, worauf insbesondere Startups und Corporates/KMU achten müssen:

Startups dürfen nicht älter als sechs Jahre sein und über maximal 250 Mitarbeiter:innen verfügen. Zudem sollen sie mindestens einen Prototypen oder ein MVP vorweisen, das skalierbar ist. Startups, die sich für ein Matchmaking mit Investoren bewerben, werden von einer Jury gescreent.

Corporates/KMU müssen auf der Suche nach innovativen Produkten und Dienstleistungen sein. Zudem müssen sie die Bereitschaft mitbringen, mit Startups zusammenzuarbeiten. Dazu zählen etwa Pilotprojekte, gemeinsame Forschung und Entwicklung, aber auch Vertriebspartnerschaften.

Tipp der Redaktion: Von aws Connect ganzjährig profitieren

Der Connect Day zeigt die Kollaboration der Ökosystem-Player untereinander und auch die Networking-Expertisen, besonders von aws Connect. Die Austria Wirtschaftsservice GmbH bietet mit den aws Connect Programmen ganzjährig ihre Matching-Services für Kooperationen, Investments und Internationalisierung an.

Auf der Online-Plattform sind aktuell rund 3200 Startups, KMU, Corporates, Investor:innen und Forschungseinrichtungen gelistet. Seit dem Start wurden so über 470 Kooperationen und Investments vermittelt.

Zu den vielfältigen Vernetzungsmöglichkeiten zählt übrigens auch der aws KI-Marktplatz. Hier treffen sich Unternehmen und Forschungseinrichtungen, die KI anbieten, mit Unternehmen, die KI für die Umsetzung ihrer Zukunftsprojekte einsetzen wollen.

Aktuelle Nachrichten zu Startups, den neuesten Innovationen und politischen Entscheidungen zur Digitalisierung direkt in dein Postfach. Wähle aus unserer breiten Palette an Newslettern den passenden für dich.

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Welche gesellschaftspolitischen Auswirkungen hat der Inhalt dieses Artikels?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Welche wirtschaftlichen Auswirkungen hat der Inhalt dieses Artikels?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Welche Relevanz hat der Inhalt dieses Artikels für mich als Innovationsmanager:in?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Welche Relevanz hat der Inhalt dieses Artikels für mich als Investor:in?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Welche Relevanz hat der Inhalt dieses Artikels für mich als Politiker:in?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Was könnte das Bigger Picture von den Inhalten dieses Artikels sein?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Wer sind die relevantesten Personen in diesem Artikel?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.

AI Kontextualisierung

Wer sind die relevantesten Organisationen in diesem Artikel?

Leider hat die AI für diese Frage in diesem Artikel keine Antwort …

Heymoney: Allianz setzt mit Multi-Banking-App zum Rundumschlag an

Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten.

Sie ist das erste Produkt des hauseigenen “Startups” Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen.

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann als Rundumschlag gegen die gesamte Branche gewertet werden.