Wie oft kaufen ÖsterreicherInnen online ein – und wie bezahlen sie am liebsten? Diese und andere Fragen standen im Mittelpunkt einer repräsentativen E-Commerce-Studie, die das Marktforschungsinstitut GfK im Auftrag von Mastercard Austria durchführte. Über die – teilweise durchaus überraschenden – Ergebnisse, aber auch über die Vorteile der Debit Mastercard beim Online-Shopping haben wir im Interview mit Piotr Kwasniak, Director Digital Business Development bei Mastercard Austria, gesprochen.

Wie hat sich das Online-Shopping-Verhalten der ÖsterreicherInnen seit der Pandemie verändert?

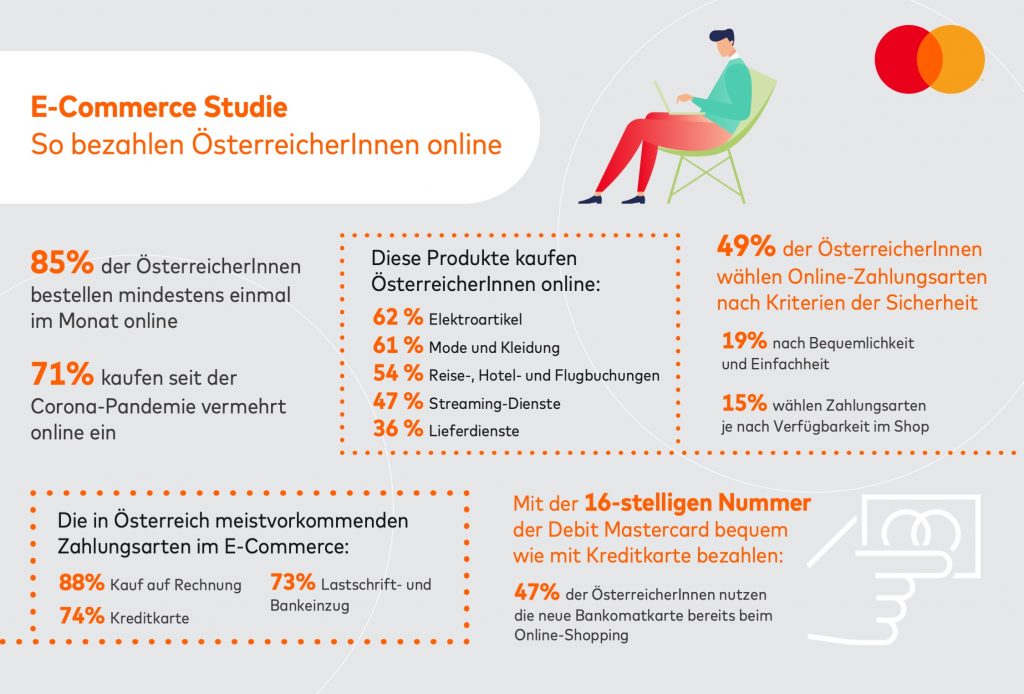

Piotr Kwasniak: Durch die Pandemie und die damit verbundenen Lockdowns, von denen ja auch der stationäre Handel betroffen war, hat sich der bestehende Trend zum Online-Shopping noch einmal verstärkt. Fast drei Viertel der ÖsterreicherInnen geben an, seither vermehrt online einzukaufen. Insgesamt shoppen 85 % zumindest einmal pro Monat online, die meisten davon tätigen monatlich zwei bis drei Käufe. Wenn wir „Shoppen“ sagen, meinen wir damit nicht nur den Kauf von physischen Waren, sondern auch Dienstleistungen wie Essenslieferung oder Reiseangebote bzw. rein digitale Services wie Gaming oder Streaming.

Welche Zahlungsarten bevorzugen die ÖsterreicherInnen beim Online-Shopping und was sind die ausschlaggebenden Gründe dafür?

In Summe dominieren die Karten-basierten Verfahren mit Zahlung per Kreditkarte (74 Prozent) und Debit Mastercard (47 Prozent). Überraschend stark als häufigste Einzelnennung ist der Kauf auf Rechnung (88 Prozent), gefolgt von Klarna Sofort-Überweisung (62 Prozent), Vorkasse (59 Prozent) und Paypal über Bankkonto (48 Prozent). Insgesamt stellen somit die Kartenzahlungen eine der wichtigsten Zahlungsmethoden im E-Commerce dar, wobei sie quer über alle Kategorien universell verwendet werden, wohingegen Kauf auf Rechnung auf physischen Waren eingeschränkt ist.

Als Auswahlkriterium für die Zahlungsart nennen die ÖsterreicherInnen bei Kartenzahlung und Kauf auf Rechnung die Sicherheit. Bei der Kartenzahlung spielen außerdem Einfachheit und Bequemlichkeit eine wichtige Rolle, beim Kauf auf Rechnung die Kontrolle über den gesamten Kaufprozess auch vis-a-vis des Händlers.

Neben dem Rechnungskauf hat auch die Vorkasse überraschend stark abgeschnitten. Was sind die Nachteile dieser beiden Zahlungsformen und warum werden diese von den ÖsterreicherInnen offenbar dennoch in Kauf genommen?

Gegenüber automatisierten Lösungen – zum Beispiel per hinterlegter Karte – bedeuten diese Zahlungsarten einen erheblichen Mehraufwand für die NutzerInnen. Zudem können sich beim Erlagschein, der beim Kauf auf Rechnung zum Einsatz kommt, auch Fehler einschleichen, was in weiterer Folge zu Mahnungen führen kann. An der Bezahlung per Vorkasse schätzen die ÖsterreicherInnen, dass diese nach wie vor von vielen Online-Händlern angeboten wird.

Man sollte bei diesen Zahlungsarten auch das Risiko nicht außer Acht lassen: Bei Vorkasse ist der Konsument exponiert, bei Kauf auf Rechnung geht der Händler ein Kreditrisiko ein und muss einen Mahnprozess in Kauf nehmen. Bei Kartenzahlungen gibt es einerseits Zahlungsgarantien, andererseits Einspruchsrechte.

Die Ergebnisse der E-Commerce-Studie zeigen auch, dass innovative Zahlungsformen wie Apple Pay in Österreich noch nicht so stark angenommen werden. Welche Gründe sehen Sie dafür?

Die ÖsterreicherInnen sind Gewohnheitstiere. Bis sich neue Technologien hier in der breiten Bevölkerung durchsetzen, dauert es daher oft ein wenig. Das sieht man auch daran, dass in Österreich im stationären Handel immer noch sehr gerne mit Bargeld bezahlt wird. Über kurz oder lang werden aber auch innovativere Zahlungsarten von einem großen Teil der Bevölkerung genutzt werden, denn diese sind nicht nur einfach und bequem zu verwenden, sondern auch absolut sicher – damit entsprechen sie den wichtigsten Bedürfnissen der ÖsterreicherInnen in Bezug auf Bezahlung.

Die Debit Mastercard ist in Österreich seit zwei Jahren am Markt. Laut E-Commerce-Studie wird sie aktuell von 47 Prozent der ÖsterreicherInnen beim Online-Kauf verwendet. Was sind ihre Vorteile?

Die Debit Mastercard, mit der wir in Österreich seit Frühjahr 2019 die Maestro-Karten schrittweise ersetzen, ist aktuell in den Händen jedes zweiten Österreichers. Demnach sehe ich das Ergebnis als vollen Erfolg. Die online-fähige Debit Mastercard trägt zur Demokratisierung von Online-Shopping bei, da nun breite Bevölkerungsschichten bequem und sicher online einkaufen können.

Die Debit Mastercard bietet vollen Zugang zum E-Commerce – auch jenen Menschen, die keine Kreditkarte besitzen und bisher nur eingeschränkt online einkaufen konnten. Mit der 16-stelligen Nummer der Debit Mastercard kann man bequem und sicher online bezahlen und genießt dabei die praktischen Vorzüge, die man auch bei der Kreditkarte hat.

Die E-Commerce-Studie hat gezeigt, dass bei der Bequemlichkeit die Kreditkarte vorne liegt. Aber gibt es in der Hinsicht überhaupt Unterschiede zur Debit Mastercard?

Die Debit Mastercard ist bei der Bezahlung genauso bequem und einfach zu handhaben wie die klassische Kreditkarte, dabei erfüllt sie höchste Sicherheitsstandards. Man kann sie genauso beim Händler sicher hinterlegen und für Abos verwenden. Die Abbuchung erfolgt bei der Debit Mastercard jedoch direkt nach dem Zahlvorgang („pay now“), was eine einfache und sofortige Kontrolle der Ausgaben ermöglicht.

Bei der Kreditkarte erfolgt die Abbuchung im Gegensatz dazu gesammelt einmal pro Monat („pay later“). Generell bekommen wir das Marktfeedback, dass die unmittelbare Abbuchung vom Konto und die damit einhergehende Transparenz über die eigene finanzielle Situationen von den KundInnen sehr geschätzt wird.

Sicherheit ist bei Online-Zahlungen einer der wichtigsten Aspekte für die ÖsterreicherInnen. Welche Mechanismen bietet die Debit Mastercard in dieser Hinsicht und wie unterscheidet sie sich dabei von anderen Zahlungsformen?

Das Gefühl von Kontrolle und Sicherheit über die eigenen Zahlungen spielt für VerbraucherInnen im E-Commerce eine enorme Rolle. Die Bezahlung mit der Debit Mastercard bietet gleich wie die Kreditkarte zahlreiche Mechanismen, die KäuferInnen vor unverschuldeten oder betrügerischen Transaktionen schützen. Durch den Zero-Liability-Schutz können solche Fälle gemeinsam mit der Bank einfach aufgeklärt und behoben werden.

Zusätzlichen Schutz bietet die Zwei-Faktor-Authentifizierung beim Online-Bezahlen, die inzwischen für sämtliche Transaktionen in Europa gilt und die Sicherheit weiter steigert. Dank der Mastercard E-Commerce Versicherung profitieren Premium-KundInnen zudem von einem Schutz gegen Diebstahl oder Beschädigung des gekauften Produkts, einer Garantieverlängerung und einer Bestpreisgarantie.

Was bedeuten die Ergebnisse der E-Commerce-Studie für Betreiber von Online-Shops?

Die Studienergebnisse zeigen, dass den ÖsterreicherInnen beim Online-Shopping vor allem Sicherheit und Bequemlichkeit wichtig sind. Wenn Online-Shops die Bezahlung per Kreditkarte und Debit Mastercard anbieten, decken sie diese Bedürfnisse also sehr gut ab.

Ein weiteres herausstechendes Ergebnis für Händler ist, dass E-Commerce nicht nur sehr häufig von großen teilen der Bevölkerung in Anspruch genommen wird, sondern auch quer über alle Altersstufen. Die Generation 60+ ist längst massiv engagiert. E-Commerce ist längst kein nice-to-have für einen Händler, sondern gerade auch die Pandemie hat klar gezeigt, dass Online ein integrierter Teil der Vertriebsstrategie sein muss.

Weiter würde ich auch herausstreichen, dass ohne eine mobile-optimierte Seite nichts mehr geht. Das Handy ist nach dem Laptop der zweit-meist genutzte Kanal, bei den Jungen unter 30 sogar schon die Nummer 1.

Langsam zeichnet sich eine Ende der Pandemie ab. Erwarten Sie, dass die anhaltenden Öffnungen und die absehbare Rückkehr zu Normalität sich im E-Commerce-Bereich negativ auswirken wird, weil die Menschen wieder verstärkt vor Ort einkaufen – oder ist eher damit zu rechnen, dass der Trend in Richtung E-Commerce unabhängig von der Pandemie anhält?

Viele Menschen werden nach den langen Lockdowns der vergangenen Monate den stationären Handel sicherlich wieder nutzen. Der grundsätzliche Trend hin zum E-Commerce hat sich aber durch die Pandemie beschleunigt und das höhere Niveau wird langfristig sicherlich anhalten. Die Menschen haben viel dazugelernt, sich teils erstmals damit beschäftigt und an die Vorteile gewöhnt.

Auch die Händler haben ihre Angebote z.B. mit Click-and-Collect aufgewertet. E-Commerce besteht im Übrigen ja nicht nur aus klassischem Handel mit Kleidung oder Elektroartikeln. Dazu zählen beispielsweise auch Essens-Lieferdienste und Streaming-Anbieter oder Mobilitätslösungen wie E-Scooter, die eine immer größere Rolle spielen.

| Die repräsentative Studie wurde im Jänner 2021 im Auftrag von Mastercard Austria vom Marktforschungsinstitut GfK durchgeführt. Die Stichprobe umfasste 3500 ÖsterreicherInnen ab einem Alter von 18 Jahren. |