„We Should Be Happier to Have a Job Than to Have Our Savings Protected.“ – Christine Lagarde

Die Österreicher machen alles richtig – und doch vieles falsch. Sie sind große Sparer. Sie wollen Geld zur Seite legen. Für später. Für große Anschaffungen. Für die Pension. Sparen ist, auch wenn manch Ökonom das anders sieht, die Basis einer gesunden Wirtschaft, eines guten Lebens. Dem Gegenüber steht der Trend zu Schulden für Urlaub und Konsum, das schnelle Leben ohne Maß und ohne Ziel. Aber dafür sind die traditionell veranlagten Österreicher ohnehin schlecht veranlagt.

Also sparen sie. Immer und immer mehr. In unserer neusten Arbeit „Das Ende des Sparbuchs“ haben wir bei der Agenda Austria das Sparverhalten der Österreicherinnen und Österreicher unter die Lupe genommen. Das Ergebnis ist ernüchternd. Zwar steigt das Vermögen stetig. Aber es wird an zunehmend ungeeigneten Orten gebunkert.

Mehr als 300 Mrd. Euro liegen auf Sparbüchern, Konten und in der Form von Bargeld rum. Und verrotten. Das ist das Problem. Weitere 150 Mrd. stecken in Lebensversicherungen und Pensionsplänen, die ebenfalls schlecht abschneiden. Man kann sagen: Mehr als 60 Prozent des österreichischen Finanzvermögens ist miserabel investiert.

Nur 16 Prozent der Ersparnisse sind vernünftig veranlagt

Die Zeiten des Sparbuchs sind leider vorbei. Schon seit 20 Jahren liegen die Zinsen (mit einer kurzen Ausnahme) unterhalb der Inflationsrate. Die Realzinsen sind also negativ. Heißt: Die Sparer verlieren an Kaufkraft. Jedes Jahr, jeden Tag, jede Minute.

Die erste Reaktion ist paradox, aber verständlich. Es wird noch mehr gespart um den Verlust an Kaufkraft selbst auszugleichen. Ingesamt haben die Österreicher mehr als 700 Mrd. Euro an Finanzvermögen. Aber nur 16 Prozent davon sind einigermaßen vernünftig veranlagt.

Der Verlust wird in Kauf genommen. Oft sehenden Auges. Denn das Sparbuch gehört zum Leben in Österreich wie Schnitzel, Skifahren und das Neujahrskonzert. Und: Die Alternativen machen vielen Menschen Angst. Aktien, Börsen, Fonds – das ist vermintes Gebiet. Jeder kennt jemanden, der jemanden kennt, der bei Meinl European Land dabei war. Bei irgendeinem Hollandfonds. Oder – Gott behüte – sogar bei Wirecard.

Ja, die Österreicher haben in der Vergangenheit auch viel Geld verloren an der Börse, keine Frage. Dazu kommt die sehr schlechte Performance der „Abfertigung neu“, die hohen Kosten für Fonds und Depot – und das generelle Unwissen. Die Skepsis ist nachvollziehbar. Aber die Folgen sind schlimm.

Am Konto, am Sparbuch oder im Börsel: Das Geld schmilzt

Unser Geld wird weniger wert. Jeden Tag. Die Notenbanken tun inzwischen gar nicht mehr so, als würden ihnen die Sparer am Herzen liegen. Die Zinsen liegen in Europa sogar unter dem Nullpunkt. In diesem Szenario gehören alle zu den Gewinnern, die über Assets verfügen: Aktien, Immobilien, Edelmetalle, Kunst, etc. Wer Geld anhäuft, verliert. Am schlechtesten stehen die da, denen am Ende des Monats gar kein Geld zum Sparen bleibt, weil Miete und Essen durch die Inflation ständig teurer werden.

Das treibt auch die Vermögensschere auseinander. Die Reichen werden immer reicher, die Mittelschicht verarmt. Dieser Prozess läuft nicht erst seit gestern, sondern seit Jahrzehnten. Aber mit Finanzkrise und Pandemie hat er mächtig an Fahrt gewonnen. Wir schwimmen im Geld, aber können uns immer weniger leisten. Verantwortlich: Christine Lagarde. Aber sie hat schon gesagt: Wir sollen froh sein, Jobs zu haben – statt auf die Ersparnisse zu schauen. Widerstand zwecklos.

Wie man das Sparbuch durch Aktien ersetzen kann

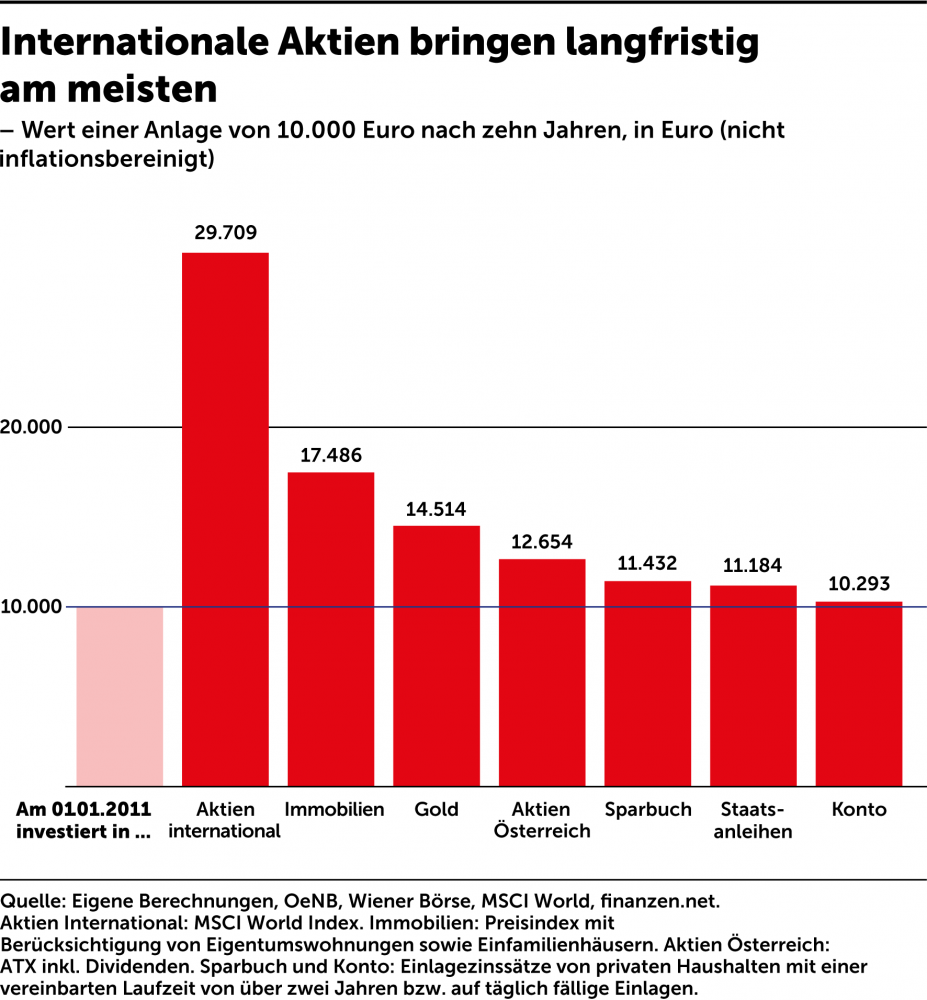

Was also können Sparer tun? Das Sparbuch ist jedenfalls am Ende – außer für den Notgroschen. Der muss verfügbar sein und schmilzt wie ein Eiswürfel in der Sonne. Aber was langfristig auf die Seite gelegt wird, braucht ein neues Ziel. Wir haben uns die Renditen der verschiedenen Anlageklassen angesehen – sowie die einschlägigen Studien. Das Ergebnis: Am Aktienmarkt führt kein Weg vorbei.

Das heißt: Risiko ist Pflicht. Es muss aber nicht jedermann zu Warren Buffett werden. Breite Indexfonds, so genannte ETFs, ermöglichen eine Geldanlage, die alle Ansprüche von Sparern erfüllt. Diese wären: Langfristigkeit, Diversifikation, geringe Kosten und – natürlich – Rendite. Natürlich kommen auch andere Investments in Frage, aber wer sein Verhalten als Sparer möglichst wenig ändern möchte, ist mit einer langfristigen buy-and-hold-Strategie wohl am besten beraten.

Das Sparbuch ist am Ende. Dass immer mehr Menschen das verstehen, ist evident. Es wird mehr ausprobiert. Es wird auch mehr spekuliert. Es fehlt weiterhin an Information. Diese Kolumne soll das ändern. Unsere neue Arbeit ebenfalls. Wer Interesse hat, kann sie hier downloaden. Oder per Mail die Printausgabe bestellen – sie hat die Form eines Sparbuchs.

Zum Autor

Niko Jilch ist Finanzjournalist, Podcaster und Speaker. Website: www.nikolausjilch.com Twitter: @nikojilch

Disclaimer: Dieser Text sowie die Hinweise und Informationen stellen keine Steuerberatung, Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie dienen lediglich der persönlichen Information. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Die Inhalte von brutkasten.com richten sich ausschließlich an natürliche Personen.