Bitcoin und andere Krypto-Assets verzeichneten am 12. März einen Wertverlust von rund 50%. Der größte Ein-Tages-Rückgang seit 2013. Dieser Rückgang ging mit einem Abschwung der Finanzmärkte einher. S&P 500 und DOW Jones verloren fast 10% an Wert. Dies stellt den höchsten Ein-Tages-Rückgang seit dem Crash am Schwarzen Montag 1987 dar. Der Kryptomarkt konnte seitdem allerdings starkes Wachstum verzeichnen.

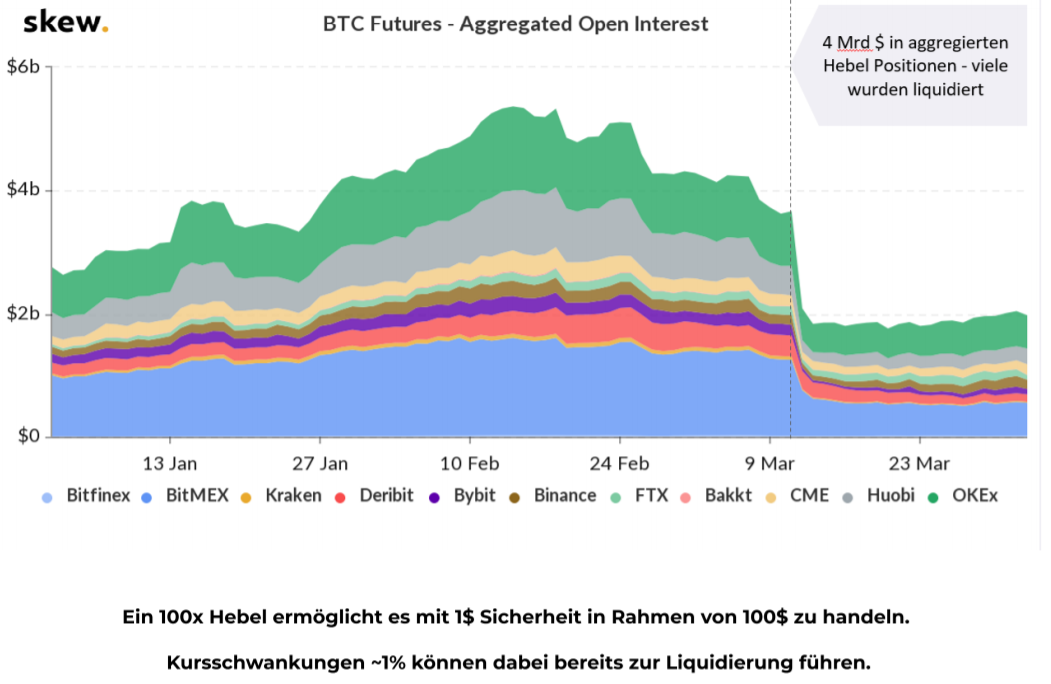

Hebelhandel beschleunigte Absturz

Doch wie kam es überhaupt zu diesem raschen Absturz? Asset Manager hielten Hebel Positionen, welche durch den schnellen Kursfall geschlossen wurden und den Absturz verstärken. In traditionellen Märkten ist die Höhe des Hebels auf 2-3x begrenzt. Im Gegensatz dazu gibt es im Krypto Markt Börsen, die einen Hebel von 100x+ bieten. Wir schlussfolgern, dass Hebel Positionen am 12. März die Kryptomärkte signifikant beeinflussten. Wir prognostizieren, dass sich diese Dynamik mit zunehmender Marktreife sowie Regulierung stetig verbessern wird.

Abschwung im Krypto-Markt historisch gesehen weniger relevant

Aus unserer Analyse der historische Volatilität von BTC und S&P 500 ging hervor, dass die letzten BTC Bewegungen weniger relevant waren. Wird die historische Volatilität analysiert, sind -7,6% Kursverfall des S&P 500 am 9. März, mit -41% bei BTC gleichzusetzten. Bitcoin verzeichnete jedoch lediglich -5%.

+++“Junges Geld“ – alles zum Thema Geld und Finanzen+++

Dies stützt die These, dass BTC nicht mit dem Aktienmarkt korreliert (weder positiv noch negativ). Die Volatilität des S&P 500 befindet sich auf einem 5-Jahres-Hoch und dennoch deutlich unter der von Bitcoin.

Korrelation weiterhin insignifikant

Wir verglichen BTC und den S&P 500 (roter Graph) und erkannten eine erhöhte Korrelation während dem Absturz im März. Diese hat sich wieder relativiert und es kann über den Gesamtzeitraum (im Graphen 1 Jahr) keine Korrelation festgestellt werden.

Eine klare positive Preiskorrelation besteht hingegen zwischen dem DAX und dem S&P 500 (grüner Graph). Zusammenfassend kann gesagt werden, dass sich der Kryptomarkt unabhängig vom Aktienmarkt entwickelt.

Krypto Plattformen verzeichnen Nutzerwachstum und erhöhte Aktivität

Krypto-Börsen vermelden indes stark erhöhte Nutzeraktivität, Registrierungen sowie Cash Inflow. Coinbase, einer der größten Retail Handelsplattformen, verzeichnete nach dem Absturz am 12. März eine Verfünffachung der Einzahlungen in Höhe von 1.3 Mrd $. Darüber hinaus eine Versechsfachung des Handelsvolumen (relativ zum Durchschnitt der letzten 12 Monaten).

+++Umsätze bei Bitpanda trotz Bitcoin-Absturz auf dem Höchststand+++

Auch andere Börsen wie Kraken, Okex, Bitfinex, Paxful, Luna sowie die österreichische Börse Bitpanda und die deutsche Börse Bison meldeten stark erhöhte Zahlen.

Bitcoin wird zum High Performer und für Investoren immer attraktiver

Bitcoin war einer der Top Performer 2019, mit einer Jahres- performance von über 87%. Im Vergleich, verzeichnete der S&P 500 lediglich eine Performance von rund 29%. Die fehlende Korrelation zum Aktienmarkt sowie die herausragende Performance zeichnen das Asset aus.

Dies spiegelt das konstant steigende Interesse an Bitcoin als Anlageinstrument wider. Grayscale, einer der bekanntesten Bitcoin Trusts, verzeichnet stetiges Wachstum mit aktuell rund 2 Mrd USD AUM. Bitcoin gehört mit Apple und Testla zu den beliebtesten Assets von Millennials, die bis 2029 über den Großteil des verfügbaren Einkommens weltweit verfügen.

Über die Autoren

Dieser Artikel wurde von den Gründern des Wiener Startups Coinpanion verfasst: Alexander Valtingojer (CEO), Matthias Zandanel (CTO), Aaron Penn (Lead Developer) und Saad J. Wohlgenannt (CMO). Coinpanion ist der erste AI-optimierte Vermögensmanager für Krypto-Assets wie Bitcoin und Ethereum und ermöglicht es ohne Vorkenntnisse durch diesen neuen Markt zu profitieren.

Disclaimer: Dieser Text sowie die Hinweise und Informationen stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren oder anderen Assets dar. Sie dienen lediglich der persönlichen Information und geben ausschließlich die Meinung des Autors wieder. Es wird keine Empfehlung für eine bestimmte Anlagestrategie abgegeben. Die Inhalte von derbrutkasten.com richten sich ausschließlich an natürliche Personen.