Bislang war eine Inanspruchnahme des Lockdown-Umsatzersatz nur für jene Unternehmen möglich, die direkt von den coronabedingten Schließungen im November und/oder Dezember betroffen waren. Auf Basis der kürzlich veröffentlichten Verordnung können nun auch indirekt betroffene Unternehmen, die zwar selbst nicht schließen mussten aber indirekt betroffen waren, einen „Lockdown-Umsatzersatz II“ beantragen. Die Beantragung ist seit 16. Februar 2021. Nachfolgend sind die wesentlichen Aspekte zusammengefasst:

1. | Begünstigte Unternehmen und indirekte Betroffenheit

a.) | Wer ist begünstigtes Unternehmen?

Ein Lockdown-Umsatzersatz II darf nur an Unternehmen gewährt werden, die einen Sitz oder eine Betriebsstätte in Österreich und hier eine operative betriebliche Tätigkeit ausführen, wobei die Rechtsform unerheblich ist. Weiters muss das Unternehmen indirekt erheblich von den Lockdown-Maßnahmen im November und/oder Dezember betroffen sein und einen Umsatzausfall von mehr als 40% pro Betrachtungszeitraum (November oder Dezember 2020) bezogen auf den Vergleichszeitraum 2019 vorweisen.

Ausschlussgründe sind unter anderem:

- Neu gegründete Unternehmen, die vor dem 1.12.2020 keine Umsätze erzielt haben.

- abgabenrechtlicher Missbrauch in den letzten 3 Jahren mit mind. TEUR 100

- Bemessungsgrundlagenänderung pro Jahr

- aggressive Steuerplanung in den letzten 5 Jahren von mehr als TEUR 100

- Sitz oder Niederlassung in einem Staat der EU-Liste der nicht kooperativen Länder

- rechtskräftige vorsätzlich Finanzstrafe oder Verbandsgeldbuße von mehr als TEUR 10

- Dienstgeber-Kündigungen ab 16.2.2021 für die Dauer der Tage des individuellen Betrachtungszeitraumes (unschädlich sind Beendigung durch Zeitablauf, einvernehmliche Auflösung, Dienstnehmer-Kündigung, Entlassung, vorzeitiger Austritt des Dienstnehmers sowie Auflösung während der Probezeit)

Unternehmen in Schwierigkeiten (UiS) können einen verminderten Lockdown-Umsatzersatz II in Anspruch nehmen (allgemeiner Höchstbetrag EUR 200.000). Dies gilt jedoch nicht für Klein- oder Kleinstunternehmen gemäß der europäischen KMU-Definition (Vollzeitbeschäftigte < 50 und Jahresumsatz bzw Bilanzsumme ≤ EUR 10 Mio), sofern sie nicht Gegenstand eines Insolvenzverfahrens sind und weder Rettungsbeihilfen noch Umstrukturierungsbeihilfen erhalten haben.

b.) | Wer ist indirekt erheblich betroffen?

Indirekt erheblich betroffen sind Unternehmen, wenn sämtliche folgende Kriterien vorliegen:

- der Antragsteller unmittelbar oder im Auftrag eines Dritten (zB Umsätze eines Künstlers, die er über eine Vermittlungsagentur erwirtschaftet) mindestens 50% der Umsätze im November und/oder Dezember 2019 (bei „Neugründern“ im Zeitraum vom Beginn des Monats der erstmaligen Umsatzerzielung bis zum 31.10.2020) von Unternehmen bezieht, die im November oder Dezember 2020 (bei unveränderter Tätigkeit zum Vorjahr) von den behördlichen Einschränkungen betroffen waren.

- diese Umsätze sind einer betroffenen Branche zuzuordnen (ein entsprechender Anhang 2 ist der Förderrichtlinie angeschlossen, woraus die Branchenkategorisierung anhand der ÖNACE- Klassifikation ersichtlich ist)

- der Antragsteller ist im November 2020 oder Dezember 2020 in einer im Anhang 2 zur Förderrichtlinie angeführten Branche tätig, um unmittelbar oder im Auftrag von direkt betroffenen Unternehmen Umsätze zu erzielen

2. Ermittlung der Höhe des Lockdown-Umsatzersatz II

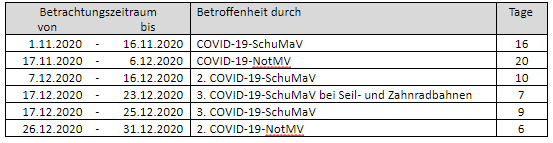

a.) Betrachtungszeiträume

Es gibt verschiedene Betrachtungszeiträume zwischen dem 1.11.2020 bis 31.12.2020, die ausgewählt werden können (bei einer mit 3.11.2020 beginnenden indirekten erheblichen Betroffenheit wird der 1.11. und 2.11.2020 mitgerechnet):

b.) Bemessungsgrundlage (Vergleichsumsatz)

Bemessungsgrundlage für den Lockdown-Umsatzersatz II ist der dem Vergleichszeitraum zu Grunde liegende begünstigte Vergleichsumsatz je Betrachtungszeitraum:

Aus dem Vergleichszeitraum ergibt sich der Vergleichsumsatz. Der Vergleichsumsatz ist grundsätzlich anhand der umsatzsteuerlichen Vorschriften aus der Umsatzsteuererklärung (Kennzahl 000) abzuleiten. In Ausnahmefällen (zB keine Verpflichtung zur Abgabe einer Umsatzsteuer-Jahreserklärung, Umsätze aus Reiseleistungen/Differenzbesteuerung, Einbezug in eine umsatzsteuerliche Organschaft) sind die nach den Vorschriften des EStG/KStG ermittelten Umsatzerlöse heranziehen.

Der Vergleichsumsatz darf aber ausschließlich Umsätze aus einer operativen Tätigkeit berücksichtigen (zB durch den Verkauf von Grundstücken im Sinne eines umsatzsteuerlichen Hilfsgeschäfts und durchlaufende Umsätze sind auszuscheiden).

Sind Antragsteller nur zum Teil in indirekt erheblich betroffenen Branchen tätig, muss eine Aufteilung der Umsätze erfolgen. Die Umsatzaufteilung muss basierend auf Erfahrungswerten (insbesondere auch jene der Vergleichszeiträume) geschätzt und bei Antragstellung offengelegt werden (Prozentanteil).

Je nach individueller Betroffenheit hat sodann eine anteilige (tageweise) Ermittlung des Vergleichsumsatzes zu erfolgen (zB ein Unternehmen das von 7.12.2020 – 16.12.2020 [10 Tage] indirekt erheblich betroffen war, hat als Vergleichszeitraum Dezember 2019 heranzuziehen und die Umsätze sind durch 31 zu dividieren und mit 10 zu multiplizieren).

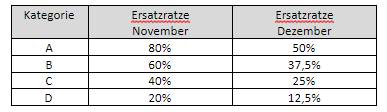

c.) Höhe der Ersatzrate

Die Höhe des Lockdown-Umsatzersatzes II ergibt sich aus der Multiplikation des Vergleichsumsatzes und dem individuellen Prozentsatz (= Ersatzrate) für den Antragsteller. Der individuelle Prozentsatz der im Zuge des Lockdown-Umsatzersatz II von der Bemessungsgrundlage erstattet wird, ist abhängig von der Branche aus der der Antragsteller die begünstigten Umsätze überwiegend bezieht. Dabei gilt laut BMF die folgende Branchenklassifizierung:

Der Lockdown-Umsatzersatz II ist wie folgt gedeckelt:

- Summe aus Lockdown-Umsatzersatz II und anteilig auf den jeweiligen Betrachtungszeitraum entfallenden abgerechneten Kurzarbeitsbeihilfen darf nicht den anteilig auf den Betrachtungszeitraum entfallenden Vergleichsumsatz übersteigen.

- Die Höhe des Lockdown-Umsatzersatzes II darf nicht die Höhe des anteilig auf den Betrachtungszeitraum entfallenden Umsatzausfalls übersteigen.

- Außerdem erfolgt eine absolute Deckelung mit EUR 800.000, abzüglich bereits erhaltene Corona-Beihilfen (zB aufrechte Haftungen im Ausmaß von 100% [nicht jedoch 90% oder 80%] für Kredite zur Bewältigung der COVID-19 Krise von aws/ÖHT, Fixkostenzuschuss 800.000 [nicht jedoch Fixkostenzuschuss Phase I], COVID-19-Zuwendungen von Bundesländern, Gemeinden oder regionalen Wirtschafts- und Tourismusfonds). Die Mindesthöhe beträgt EUR 1.500 bzw bei Vorliegen von 100% begünstigten Umsätze und einem Umsatzausfall von mindestens 80% EUR 2.300.

3. Zusammenspiel mit Fixkostenzuschuss 800.000, Verlustersatz und Ausfallbonus

Ein Lockdown-Umsatzersatz II für indirekt betroffene Unternehmen darf nur für Zeiträume gewährt werden, in denen der Antragsteller keinen Fixkostenzuschuss 800.000 oder Verlustersatz in Anspruch nimmt, außer der Betrag wird für die betroffenen Betrachtungszeiträume anteilig zurückgezahlt. Außerdem darf ein Lockdown-Umsatzersatz II nur gewährt werden, wenn für die Monate November und/oder Dezember 2020 kein Ausfallsbonus in Anspruch genommen wird.

4. Antragstellung und Auszahlung

Der Antrag kann ab 16. Februar 2021 bis 30. Juni 2021 über FinanzOnline gestellt werden, wobei mit einer Bearbeitungsdauer von ca 2 Wochen (in der Anfangsphase etwas länger) zu rechnen ist.

Die Einreichung des Antrags muss grundsätzlich durch einen bevollmächtigte Steuerberater, Wirtschaftsprüfer oder Bilanzbuchhalter erfolgen. In Ausnahmefällen kann der Antragsteller den Antrag selbst einbringen (voraussichtlicher Umsatzersatz übersteigt EUR 5.000 nicht, ausschließlich unmittelbar erzielte begünstigte Umsätze und der geschätzte Anteil der begünstigten Umsätze 2020 den tatsächlichen Anteil der begünstigten Umsätze im Vergleichszeitraum nicht übersteigt)

Dieser Gastbeitag wurde von Christoph Puchner, Steuerberater und Geschäftsführer, und Katharina Geweßler Steuerberater von ECOVIS Austria verfasst.