Wie gewonnen, so zerronnen? Wir haben uns in Österreich eben erst an große Finanzierungsrunden gewöhnt, doch schon sehr bald könnte es wieder damit vorbei sein. Dabei sieht es derzeit noch gar nicht so schlecht aus. In den vergangenen Wochen berichteten wir über zwei große Finanzierungsrunden – Byrd aus Wien holte sich 50 Millionen Euro, Storyblok aus Linz bekam 47 Millionen US-Dollar. Was die beiden Finanzierungsrunden außer der Größenordnung noch gemeinsam haben? Der überwiegende Großteil des Kapitals kommt aus dem Ausland.

Das Kapital kommt aus dem Ausland – Ausnahmen gibt es nicht

Das ist einfach so bei so großen Kapitalrunden für heimische Startups und Scaleups. Ausnahmen gibt es nicht, denn es gibt keinen heimischen VC-Fonds, der über das Kapital verfügt, den Lead in so einer Runde zu übernehmen. Dabei gäbe es durchaus Geld im Land, aber dazu mehr weiter unten. Aktuell stellt sich jedenfalls die Frage: Wie viele von diesen großen Finanzierungsrunden, an die wir uns erst seit Ende 2020 gewöhnen durften, wird es noch geben, bevor es wieder vorbei ist?

Denn auf der anderen Seite des Atlantiks herrscht gerade ein Pessimismus, den man von dort überhaupt nicht gewohnt ist. Erst gestern haben wir von einem Schreiben des bekanntesten US-Startup-Programms, Y Combinator, an seine Teilnehmer- und Alumni-Startups geschrieben, in dem ein düsteres Bild der aktuellen Kapital-Situation gezeichnet wurde. Heute berichteten wir davon, dass die Bewertung von Klarna, dem wertvollsten FinTech Europas, bei einer neurlichen Finanzierungsrunde um ein Drittel gesenkt werden könnte – zumindest laut Wall Street Journal.

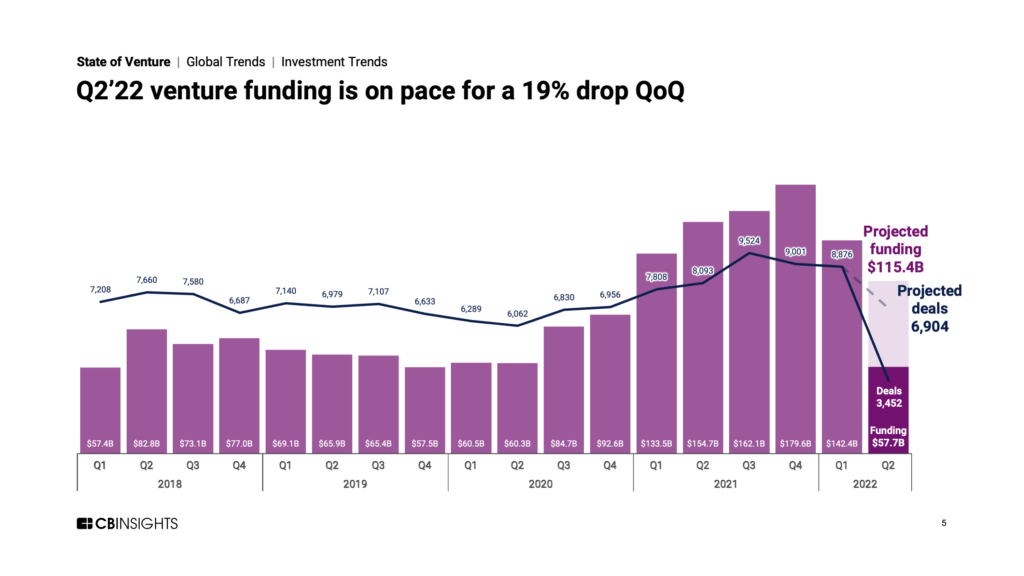

Globales VC-Volumen sinkt

Und CBinsights liefert die passende Statistik: Nachdem es bereits einen deutlichen Rückgang des globalen VC-Kapital-Volumens vom vierten Quartal 2021 auf das erste 2022 gegeben hat, geht man in der Prognose für das zweite Quartal von einem neuerlichen Rückgang um 19 Prozent aus. Die Anzahl an Deals soll laut dieser Schätzung überhaupt um 22 Prozent sinken. Und in der aktuellen Statistik sind noch einige bereits im Boom des vergangenen Jahrs gestartete Finanzierungsrunden dabei. Dass es auch im dritten Quartal weiter hinunter geht, ist aus heutiger Sicht zu erwarten.

Hinter all dem steckt nicht nur, aber auch die derzeit schlechte Performance der Tech-Unternehmen an den Börsen. Die dem VC-Kapital inhärente Erwartung einer hohen Wertsteigerung der Anteile im Laufe der Zeit wird gerade massiv hinterfragt. Ob das am Ende mit dem Platzen der Dot-Com-Blase Anfang der 2000’er zu vergleichen ist, werden wir wohl sehr bald wissen. Die Kommentator:innen vergleichen jedenfalls schon recht fleißig.

Was der schwächelnde US-VC-Markt mit Österreich zu tun hat

Hierzulande merkt man diesen Pessimismus derzeit trotzdem noch nicht ganz so stark. Doch es dürfte wohl nicht lange dauern. Denn selbst wenn die heimische Risikokapital-Landschaft sich von der internationalen Entwicklung unbeirrt zeigen würde, bliebe das oben skizzierte Problem erhalten: Die international üblichen Summen in der Anschlussfinanzierung können die österreichischen VCs nicht liefern. Die fetten Jahre sind schon wieder vorbei. Unsere Startups bleiben wieder großteils auf der Strecke hängen.

Muss das sein? Nun, natürlich könnte sich auch ein starker österreichischer VC-Markt nicht allein gegen den Lauf der Weltwirtschaft stemmen. Aber hätten wir einen solchen, würde er wohl einiges, von dem, was zu erwarten ist, abfedern (ganz abgesehen davon, dass es sowieso gut wäre, wenn die Gewinne unserer innovativsten, wachstumsstärksten Unternehmen nicht ins Ausland fließen würden).

Was bräuchte es dazu? Eine Politik, die sich (im eigenen und im Interesse des Landes) für das Thema interessiert und die Vorschläge der Szene ernst nimmt – das wurde hier schon allzu oft geschrieben. Sehr konkrete Konzepte liegen seit Jahren am Tisch, Studien untermauern deren Sinnhaftigkeit. Dann nämlich könnte man mit Beteiligungsfreibetrag, Dach-Fonds und Co jede Menge Kapital, etwa von richtig großen institutionellen Investoren, mobilisieren, das derzeit aus verschiedenen Gründen nicht für den VC-Bereich verfügbar ist. Und dann könnte es auch Fonds in einer Größe geben, die eine höhere achtstellige, oder sogar eine neunstellige Kapitalrunde anführen könnten. Aber das wurde hier ja alles bereits oft genug geschrieben.