Die Later-Stage-Investitionen in europäische Tech-Scale-ups haben sich in nur drei Jahren vervierfacht – das ist die zentrale Aussage des von Tech.eu und Stripe veröffentlichen Berichts „Blooming Late„, der den Stand der Technologieinvestitionen in Europa analysiert. Zuvor hatten die beiden Unternehmen die Berichte „Seed the Future“ (November 2018) und „Life is Growth“ (Mai 2019) präsentiert, die sich mit Frühphaseninvestitionen bzw. Investitionen in europäische Growth-Stage-Startups beschäftigten.

+++Studie: Österreich bei Funding von Growth-Stage-Startups nur auf Platz 15+++

Allein in den ersten drei Quartalen im Jahr 2019 wurden in ganz Europa mehr als 52 Transaktionen im Wert von 100 Millionen Euro oder mehr verzeichnet, heißt es von den Studienautoren. Unter diesen Investionsrunden finden sich klingende Namen wie Deliveroo (UK), N26 (Deutschland), Glovo (Spanien), Doctolib (Frankreich), Klarna (Schweden) und OutSystems (Portugal). Finanzierungsrunden über 100 Millionen Euro oder mehr bezeichnet man auch “Megafinanzierungsrunden”.

Wenn sich der aktuelle Trend fortsetzt, werden wir 2019 voraussichtlich rund 70 dieser Megafinanzierungsrunden sehen, was mehr Later-Stage-Finanzierungen in einem Jahr wären als in den letzten drei Jahren zusammen, heißt es weiter von den Studienautoren. Die gesamten Investitionen in der Spätphase haben sich in weniger als drei Jahren vervierfacht: Von 3 Milliarden Euro im Jahr 2016 auf 12 Milliarden Euro im Zeitraum Q1 bis Q3 2019.

Großbritannien und Deutschland als europäische Champions

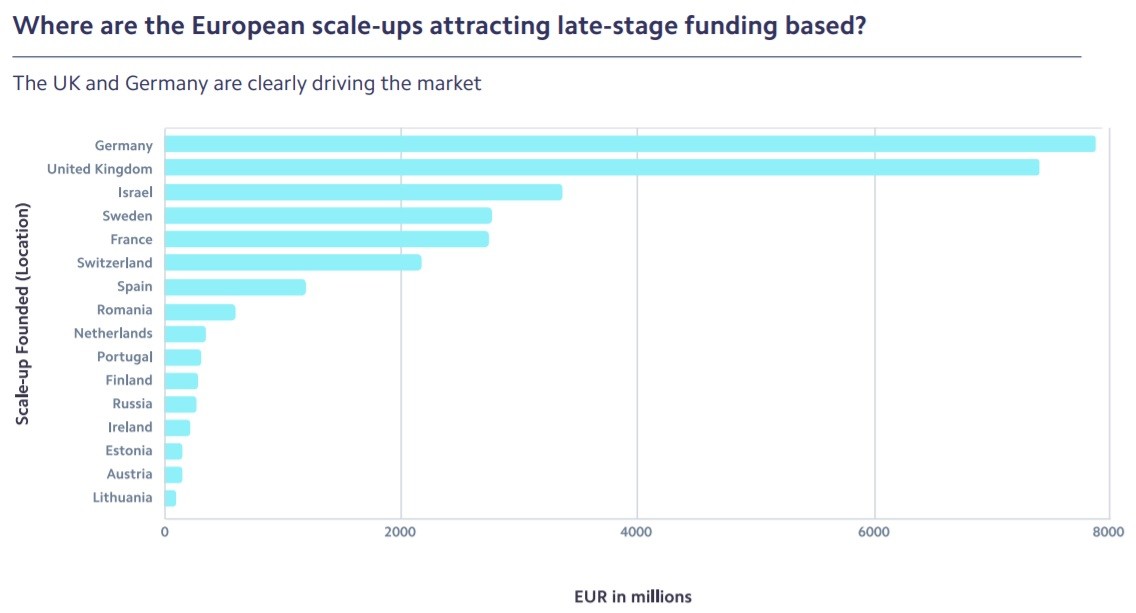

Wie schon bei der Studie zu Early-Stage-Investments, so zeigen sich auch bei den Scale-ups zwei europäische Länder führend in Bezug auf die investierten Summen: Großbritannien und Deutschland. Von 2015 bis zum dritten Quartal 2019 wurden in beiden Ländern in Megafinanzierungsrunden knapp 15,3 Milliarden Euro investiert. Das sind mehr als in allen anderen Ländern zusammen während dieses Zeitraums (14,7 Milliarden Euro). komplettiert wird die Liste der Top5-Länder mit Israel, Schweden und Frankreich.

Die Schweiz findet sich auf dem sechsten, Österreich hingegen erst auf dem 15. Platz – zwischen Estland und Litauen.

Die meisten Investitionen kommen von außerhalb der EU

75 Prozent dessen, was in Later-Stage-Runden für europäische Technologie-Scale-ups investiert wurden, kamen aus dem außereuropäischen Ausland. Es handelt sich dabei um eine Mischung aus ausländischen PE- und VC-Firmen, sowie aus Großunternehmen wie Microsoft und Amazon, Hedgefonds, Staatsfonds und weiteren Investoren. Von den Top-10-Investoren in Megafinanzierungsrunden in europäische Technologie-Scale-ups haben mehr als die Hälfte (6) ihren Sitz außerhalb Europas (USA, Japan, Südafrika, Hongkong, Singapur und China).

Platzhirsch ist hier der japanische Investor SoftBank, heißt es von den Studienautoren: Über ihren Vision Fund hat SoftBank von 2015 bis Q3 2019 fast 4 Milliarden Euro in europäische Großunternehmen investiert, während die Nummer 2, Insight Venture Partners (US), in diesem Zeitraum etwa 1,4 Milliarden Euro aufbrachte. Für Aufsehen sorgte Softbank zuletzt unter anderem mit den Geschehnissen rund um die Causa WeWork.

+++SoftBank: Japans Mega-VC hat neben WeWork noch weitere Sorgenkinder+++

Betrachtet man die Liga der in Europa ansässigen Investoren mit Investments in Later-Stage-Scale-ups über den Zeitraum von 2015 bis zum dritten Quartal 2019, so ist das Vereinigte Königreich mit 30 Unternehmen führend, gefolgt von Frankreich (20) und Deutschland (17).

Europas Scale-ups: Weniger IPOs und Übernahmen

Was außerdem auffällt: Immer mehr Unternehmen entscheiden sich dafür, nicht an die Börse zu gehen und unabhängig zu wachsen. „Obwohl wir in den letzten Jahren hochkarätige Listings von europäischen Technologie-Scale-ups wie Spotify, Delivery Hero oder Farfetch gesehen haben, sinkt die Zahl der IPOs schnell“, heißt es von den Studienautoren: Während es 2017 auf dem Höhepunkt 36 IPOs europäischer Technologieunternehmen gab, wurden 2018 nur 21 verzeichnet. Mit bisher nur fünf Tech-IPOs im Jahr 2019 sinkt die Zahl weiter kontinuierlich.

Ähnliches gilt für Übernahmen: Im Jahr 2015 gab es 629 Übernahmen von europäischen Technologieunternehmen. Diese Zahl sank bis 2017 um fast 12 Prozent auf 555 Deals und in den ersten drei Quartalen 2019 auf nur 273 Exits durch Übernahme.

„In der Vergangenheit gab es eine Lücke bei der Finanzierung von Tech-Scale-ups in Europa im Spätstadium, so dass viele von ihnen von US-amerikanischen oder asiatischen Käufern erworben oder mangels Optionen an der Börse notiert wurden“, sagt dazu Robin Wauters, Gründer von Tech.eu und Hauptautor des Berichts: „Die Daten zeigen deutlich, dass die zunehmende Verfügbarkeit von – zugegebenermaßen größtenteils ausländischem – Kapital in Verbindung mit der fortschreitenden Reife der Fintech-, Software-, Medtech- und Lebensmittelindustrie in Deutschland und Großbritannien zu einem Zustrom von Megafinanzierungsrunden in der europäischen Technologie geführt hat. Es ist unwahrscheinlich, dass sich das in Zukunft wieder zum vorherigen Level ändert“.