Alle Bankkonten, Payment-Dienste, Versicherungen und Verträge auf einer Plattform – das will der deutsche Versicherungs-Gigant Allianz schon bald mit seiner Multi-Banking-App Heymoney bieten. Sie ist das erste Produkt des hauseigenen „Startups“ Iconic Finance, für das man sich den Abo-Alarm-Gründer Bernd Storm, der 2017 einen erfolgreichen Exit hatte und unter anderem Bits & Pretzels-Mitorganisator ist, an Bord holte.

+++ Mehr zum Thema FinTech +++

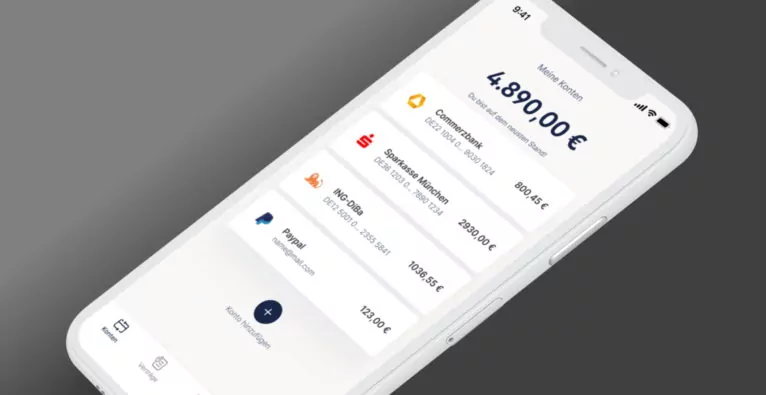

Heymoney: Übersicht und „Optimierung“ dank PSD2

Möglich wird das umfassende Service, das – kurzum – seinen Job besser machen soll als die unzähligen Einzel-Apps der Branche(n), durch die Umsetzung der PSD2-Richtlinie der EU. Erteilen die User die entsprechende Erlaubnis, darf sich Heymoney die Daten all der Finanzinstitute holen und deren Verwaltung ermöglichen. Die Multi-Banking-App soll die diversen Kontobewegungen und -stände und weitere Informationen der Kunden nicht nur abbilden. Sie soll ihnen helfen, ihre Finanzen zu „optimieren“. Sprich: Heymoney fungiert gleichzeitig indirekt auch als eine Art Vergleichsportal für die Produkte, die man bereits nutzt – auch wenn Bernd Storm von diesem Begriff gegenüber dem Handelsblatt dezidiert nichts wissen will.

Kampf um die Customer Journey

Die neue Multi-Banking-App, die noch im ersten Halbjahr 2020 gelauncht werden soll, kann also durchaus als Rundumschlag gegen die gesamte Branche gewertet werden. Den etablierten Banken nimmt man damit die Customer Journey ab und legt indirekt die Schwächen ihres Angebots offen. Das hat einen weiteren Effekt: Will man später mit einer eigenen Online-Bank starten, fällt es verhältnismäßig leicht, die ohnehin schon ongeboardeten Heymoney-Kunden von der Konkurrenz abzuwerben.

Heymoney als Konkurrenz zu N26 und Revolut?

Gleichzeitig setzt man den aufstrebenden Challenger-Banken wie N26 und Revolut – wenn die Versprechungen sich als richtig erweisen – ein in der User Experience zeitgemäßes Angebot entgegen. Gegenüber den Neo-Banken könnte man dann nicht nur mit dem Umfang der Multi-Banking-App punkten, sondern auch damit, dass kein neues Konto eröffnet werden muss. Ob die Rechnung aufgeht, wird sich freilich erst nach dem Launch zeigen.

⇒ Zur Page der neuen App (noch im Beta-Modus)