Wer kennt sie nicht, die alte, schwarze Aushängetafel, die in jedem Wohnhaus beim Eingang hängt. Längst hat sie ausgedient. Dort, wo früher wichtige Mieterinformationen an die Wand genagelt wurden, hängen heute bloß Werbungen und Anzeigen. Es kann also durchaus vorkommen, dass die Rauchfangkehrer an der Tür klingeln und man den Termin gar nicht zu Gesicht bekommen hat.

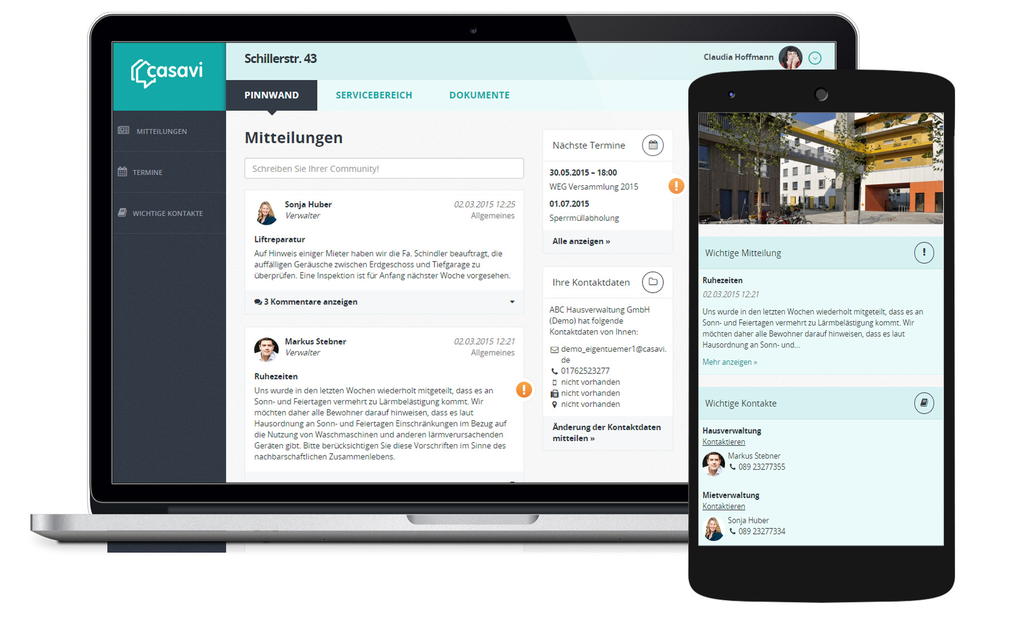

Das soll sich ändern. Denn drei Gründer möchten mit ihrem „Hausaushang für das 21. Jahrhundert“ das System modernisieren. Und zwar mit ihrem Startup Casavi. Auf ihrer Plattform wird die ganze Immobilie gemanagt. Vom Hauseigentümer zum Mieter, vom Hausmeister bis zum Geschäft im Haus: man trifft sich in der Casavi App und steht in direkten Kontakt mit den anderen. Wenn es News gibt, oder wichtige Informationen, können diese sofort abgerufen werden. Gleichzeitig können Dokumente ausgetauscht oder Termine vereinbart werden. Das spart Zeit und Nerven- auf Mieter und Verwaltungsseite.

Der Österreicher Peter Schindlmeier, der mit seinen beiden Co-Founders – David Langer und Oliver Stamm – Casavi ins Leben gerufen hat, spricht mit dem Brutkasten darüber, wie es dazu kam, dass man sich in Australien kennenlernte, aber in München gründete. Nun leben alle drei in Berlin und durchlaufen mit Casavi aktuell den youisnow-Accelerator.

Euer Elevator Pitch: Was macht ihr und welches Problem löst ihr damit?

Casavi ist eine Kundenportallösung für Immobilienverwalter und Wohnungsunternehmen. Wir unterstützen diese Unternehmen dabei, die Kommunikation mit Wohnungseigentümern und Mietern effizienter und gleichzeitig kundenfreundlicher zu gestalten, indem digitale Kanäle zielgruppen-gerecht eingesetzt werden. Immer mehr Menschen sind es gewohnt, dass Ihnen Informationen und Services jederzeit online zur Verfügung stehen. Diese Erwartungshaltung gilt zunehmend auch für Haus- und Mietverwaltungen, die häufig noch per Aushang und Briefen kommunizieren. Durch casavi können Unternehmen dieser Entwicklung gerecht werden und dabei gleichzeitig Kosten sparen, indem Anfragen vermieden und der Briefversand reduziert wird.

Wie verdient ihr Geld?

Unsere Zielgruppe sind Immobilien- und Wohnungsunternehmen, die uns für die Nutzung unserer Plattform eine monatliche Servicepauschale zahlen. Wie es bei B2B Software-as-a-Service Modellen üblich ist, sind darin auch Hosting, Support und zukünftige Produkt-Updates enthalten. Damit ist casavi deutlich günstiger als selbstentwickelte Lösungen und wird zudem ständig von uns weiterentwickelt.

Wer hatte die Idee und wieso?

Oliver und ich hatten uns schon eine zeitlang mit Geschäftsmodellen im Bereich Wohnen und Vermietung beschäftigt. Zufällig stießen wir dann auf einen Bericht über ein Wohnbauprojekt mit eigens entwickelter Bewohner-App. Wir fanden den Grundgedanken sinnvoll und haben uns überlegt, wie man die Vorteile digitaler Services in diesem Kontext skalierbar und damit für Immobilienverwalter und Wohnungsunternehmen verschiedener Größe attraktiv machen kann.

Wie kam es zum Gründer-Team?

Oliver und ich kennen uns seit 2009. Er studierte zu dem Zeitpunkt in Melbourne, während ich gerade eine längere Reise unternahm, die mich auch nach Australien führte. Über einen gemeinsamen Freund lernten wir uns dann dort kennen, bevor es für mich wieder zurück nach Europa ging. Zufällig zogen wir dann beide Anfang 2012 nach München, wo wir dann auch recht bald unser beidseitiges Interesse an der Selbstständigkeit entdeckten und das Konzept für casavi entwickelten. Zudem wollten wir unbedingt einen technisch erfahrenen Mitgründer im Team haben. Oliver und David kannten sich noch gut von ihrem Medieninformatik-Studium an der Uni Ulm. Wir wußten, dass David gerade im Bereich Workflowmanagement und in der Portalentwicklung sehr viel beitragen konnte. Und er war dann erfreulicherweise sehr schnell von der Idee zu begeistern.

Eure Marketingstrategie?

Unsere Zielgruppe ist tendenziell schwierig über reines Online-Marketing zu erreichen. Insofern spielen für uns klassische B2B Marketing-Kanäle wie Messen, Anzeigen in Fachzeitschriften und natürlich auch der Direktvertrieb eine wichtige Rolle. Gleichzeitig wollen wir durch gezielte Partnerschaften einen schnelleren Bekanntheitsgrad erreichen und die Multiplikatoreneffekte daraus nutzen.

Habt ihr bereits Finanzierung? Wie seid ihr an die Investoren-Suche heran gegangen, Cold Calling oder übers Netzwerk?

Wir sind derzeit noch selbstfinanziert bzw. erhalten als deutsches Startup das EXIST Gründerstipendium des Bundesministeriums für Wirtschaft und Energie. Das verschafft uns einen gewissen Spielraum für die Gründungsphase, ersetzt aber nicht die Notwendigkeit, sich mit der weiteren Finanzierung auseinanderzusetzen. Für uns stand allerdings von Anfang an fest, dass wir erst einen Proof-of-Concept und entsprechende Kennzahlen erreichen müssen, bevor wir uns aktiv auf Investorensuche machen. Das eigene Netzwerk sollte man dahingehend aber sowieso immer weiter ausbauen, egal ob das Thema gerade akut ist oder nicht.

Eure bisherigen Learnings?

Wir sind sehr strukturiert an das Gründungsvorhaben herangegangen, haben früh Kontakt zu potentiellen Kunden aufgebaut und versucht, unsere Produktidee und das dahinter liegende Geschäftsmodell zu validieren. Das hat sich bisher ausgezahlt, auch wenn es ein langwieriger Prozess war. Wir hatten auch relativ schnell eine klare Aufgabenverteilung zwischen den drei Gründern definiert, was sich ebenfalls bezahlt gemacht hat. Trotzdem ist es eine enorm steile Lernkurve, wenn man zuvor noch keine Gründungserfahrung hatte. Man sollte sich auf jeden Fall ambitionierte Ziele setzen, aber gerade in der Anfangsphase auch genügend Puffer einplanen, sonst kann es schnell frustrierend werden.

Die Vision: Was sind eure nächsten Ziele? Kurzfristig, aber auch langfristig?

Unser Produkt wird bereits seit ein paar Monaten von unseren Pilotkunden aktiv eingesetzt. Das Interesse seitens der Eigentümer und Bewohner ist gegeben, die Vorteile für Immobilienverwalter klar erkennbar. Jetzt geht es für uns darum, dass wir casavi als Plattform skalierbar machen, d.h. wir wollen in User-Onboarding, Automatisierung und organisatorische Prozesse investieren, die für die angestrebte Wachstumsphase essentiell sind. Die umfassende Digitalisierung der Wohnungswirtschaft und der Immobilienverwaltungsbranche steht erst am Anfang. Wir wollen jetzt den Grundstein legen, um in einigen Jahren mit casavi im deutschsprachigen Raum und auch international als führende Lösung vertreten zu sein.

Danke.