Die meisten Menschen, die in Europa Krypto-Assets besitzen, dürften dort Summen von umgerechnet weniger als 5000 Euro halten – mehr als ein Drittel sogar weniger als 1000 Euro. Das geht aus einer Umfrage hervor, die im Auftrag der Europäischen Zentralbank im November 2021 in sechs europäischen Ländern durchgeführt wurde. Die Ergebnisse hat die EZB am Dienstag als Auszug der „Consumer Expectation Survey“ veröffentlicht, für die insgesamt 10.000 Menschen in den Niederlanden, Deutschland, Italien, Spanien, Belgien und Frankreich befragt wurden.

10 Prozent der Haushalte halten Krypto-Assets

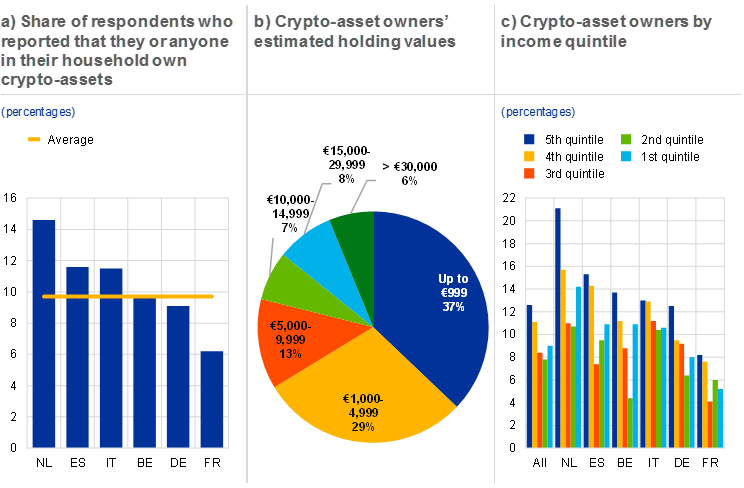

Nur sechs Prozent der befragten Krypto-Investor:innen halten Assets im Wert von mehr als 30.000 Euro – je nach Krypto-Assets kann sich der angelegte Wert seit der Befragung natürlich stark geändert haben. Grundsätzlich dürften in Europa etwa 10 Prozent der Haushalte Krypto-Assets besitzen, wie die EZB-Analysten aus den Umfrage-Ergebnissen schließen. In den einzelnen Ländern gibt es aber durchaus große Unterschiede: Während in den Niederlanden fast 15 Prozent der Befragten angaben, Krypto-Assets zu besitzen, waren es in Frankreich nur knapp über sechs Prozent. Deutschland liegt ein wenig unter dem Schnitt von 10 Prozent, während Spanien und Italien darüber liegen.

Kryptoinvestments sind – wenig überraschend – in Haushalten mit höherem Einkommen am beliebtesten, allerdings: im einkommensschwächsten Fünftel der Befragten gab es mehr Krypto-Besitzer:innen als in mittleren Einkommensschichten. Laut der Studie legen vor allem junge Männer mit höherer Ausbildung Geld in Krypto an.

EZB sorgt sich um Anleger und Finanzmarktsstabilität

Die EZB hält Krypto-Assets weder als Anlage, noch als Wertspeicher oder als Zahlungsmittel für Privatpersonen geeignet. Auch die Stabilität des Finanzmarkts sei gefährdet: „Wenn die derzeitigen Wachstums- und Marktintegrationstrends anhalten, werden Krypto-Assets ein Risiko für die Finanzstabilität darstellen. Ungedeckte Krypto-Assets können sich durch vier Kanäle auf die Finanzstabilität auswirken: Vermögenseffekte, Vertrauenseffekte, Risiken für den Finanzsektor und die Verwendung von Krypto-Assets als Zahlungsmittel“, so die EZB in einer Analyse zu den Risiken durch Krypto-Assets. Erst am Wochenende ließ EZB-Präsidentin Christine Lagarde mit ihrer Meinung aufhorchen, dass Kryptowährungen „völlig wertlos“ seien.

Ruf nach rascherer Regulierung

Die EZB warnt, dass die EU sich mit einer strengen Regulierung von Krypto-Assets zu viel Zeit lasse. „Obwohl eine EU-Verordnung vorgeschlagen wurde, um die Risiken von Krypto-Vermögenswerten zu minimieren, steht eine Einigung darüber noch aus. In der EU wurde der Vorschlag der Kommission für die MiCA-Verordnung, der erstmals im September 2020 veröffentlicht wurde, noch nicht von den EU-Gesetzgebern angenommen. Das bedeutet, dass die Verordnung frühestens 2024 angewandt wird, da sie voraussichtlich erst 18 Monate nach ihrem Inkrafttreten zur Anwendung kommen wird. Angesichts der rasanten Entwicklung der Kryptowährungen und der zunehmenden Risiken ist es wichtig, dass Krypto-Vermögenswerte dringend in den regulatorischen Rahmen und unter Aufsicht gestellt werden. Darüber hinaus wird es wichtig sein, die sektoralen Vorschriften zu überprüfen, um sicherzustellen, dass etwaige Risiken für die Finanzstabilität, die von Krypto-Vermögenswerten ausgehen, insbesondere solche, die sich aus ihrer Verflechtung mit traditionellen Finanzinstituten ergeben, gemildert werden“, so die EZB.